02 octobre 2025, Restructuration

Sursis concordataire : rôle du commissaire dans l’assainissement

Dans un paysage économique où l'incertitude est devenue la norme, la survie des entreprises est un enjeu de tous les instants. Cette finalité est régulièrement rappelée par le tribunal fédéral. Face aux difficultés financières, le droit suisse offre un instrument puissant et flexible pour éviter le spectre de la faillite : le sursis concordataire. Cette procédure, régie par la Loi fédérale sur la poursuite pour dettes et la faillite (LP), n'est pas une simple formalité juridique ; c'est une véritable opportunité de restructuration, un souffle d'air pour une entreprise au bord de l'asphyxie. Au cœur de ce mécanisme complexe et délicat se trouve une figure essentielle, un acteur dont la compétence et l'intégrité conditionnent en grande partie l'issue du processus : le commissaire au sursis concordataire. Loin d'être un simple superviseur, il est le stratège, le médiateur et le garant d'un processus visant à préserver la valeur, à protéger les créanciers et, si possible, à sauver l'entreprise. Cet article propose une analyse approfondie et stratégique de ce rôle pivot, en explorant ses missions cruciales, ses pouvoirs déterminants et son impact décisif sur l'assainissement des entreprises en Suisse.

Vous avez des questions sur votre projet ? Parlons-en.

Prenez un rendez-vous gratuit de 20 minutes avec l’un de nos experts-comptables diplômés pour des conseils personnalisés.

Introduction : Le commissaire au sursis concordataire, pivot de l'assainissement en Suisse

Le commissaire joue un rôle central, en équilibrant les intérêts et en garantissant l'équité pendant le sursis concordataire. Ce rôle d’équilibre est au cœur des principes dégagés par le tribunal fédéral.

Le sursis concordataire représente une alternative stratégique à la liquidation pure et simple. Son objectif premier est de suspendre temporairement les poursuites individuelles des créanciers, offrant ainsi à l'entreprise débitrice le temps et l'espace nécessaires pour élaborer un plan d'assainissement viable. Cette pause dans l'exécution forcée est cruciale, car elle permet de stopper l'hémorragie financière et de se concentrer sur la recherche de solutions pérennes. C'est dans ce contexte que le commissaire au sursis intervient, non pas comme un adversaire, mais comme un facilitateur neutre et expert.

Dès sa désignation par le tribunal, il devient le pivot central de la procédure. Sa mission première est d'établir un diagnostic précis de la situation de l'entreprise. Il doit évaluer si les conditions d'un assainissement réussi sont réunies, si la direction est crédible et si le potentiel économique de l'entreprise justifie les efforts de sauvetage. Cette analyse initiale, souvent menée sous la forme d'un "Independent Business Review (IBR)", est fondamentale. Elle constitue la base sur laquelle le tribunal, les créanciers et le débiteur lui-même prendront leurs décisions. Le commissaire agit comme les yeux et les oreilles du tribunal au sein de l'entreprise, assurant une surveillance constante pour garantir que la substance de l'entreprise n'est pas dilapidée pendant la période de sursis. Il veille à ce qu'aucun créancier ne soit favorisé au détriment des autres, préservant ainsi le principe d'égalité de traitement. Son rôle est donc de stabiliser la situation, d'analyser les perspectives et de préparer le terrain pour la phase de restructuration proprement dite. Cette intervention précoce est cohérente avec la pratique validée par le tribunal fédéral.

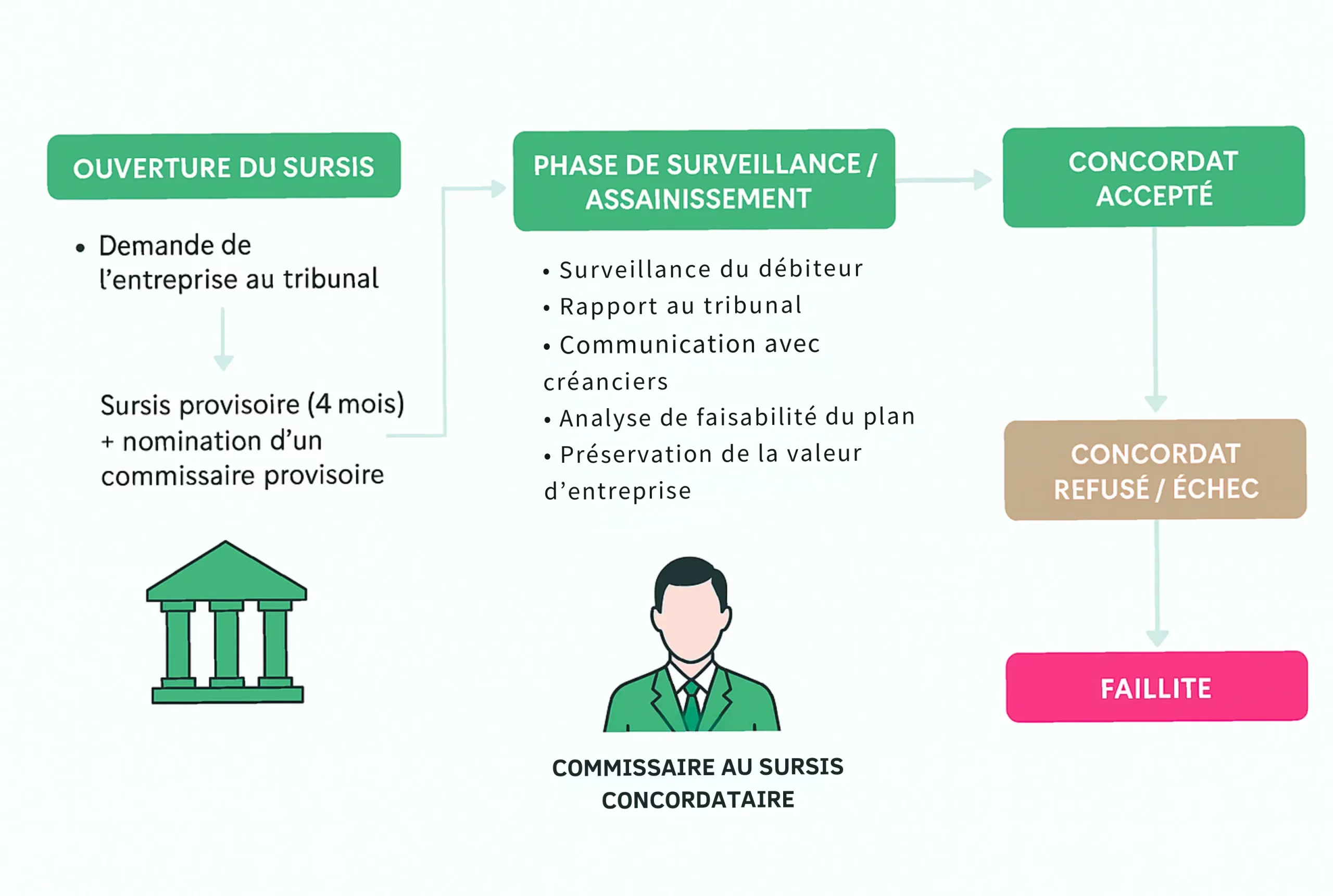

Infographie des étapes de la procédure de sursis concordataire et des issues possibles.

Le commissaire au sursis concordataire, clé de voûte de la restructuration en Suisse

Si le commissaire est le pivot de la phase d'assainissement, il est également la clé de voûte de l'ensemble de l'édifice de la restructuration. Son rôle transcende la simple supervision légale pour embrasser une dimension stratégique, humaine et de négociation. La réussite d'une procédure concordataire ne repose pas uniquement sur la qualité du plan d'assainissement, mais aussi sur la confiance que les différentes parties prenantes – créanciers, employés, clients, fournisseurs et tribunal – placent dans le processus. Le commissaire est le principal artisan de cette confiance.

En tant qu'intermédiaire indépendant et crédible, il facilite le dialogue entre le débiteur, souvent en position de faiblesse, et ses créanciers, légitimement inquiets. Il traduit la complexité financière et opérationnelle de l'entreprise en informations claires et objectives, permettant à chaque partie de prendre des décisions éclairées. C'est lui qui accompagne l'entreprise dans l'élaboration du plan d'assainissement, s'assurant que celui-ci est non seulement réaliste sur le plan économique, mais aussi équitable pour l'ensemble des créanciers. Sa validation du plan confère à ce dernier une crédibilité indispensable pour obtenir l'approbation de l'assemblée des créanciers. Sans cette figure centrale, qui garantit la transparence et l'équité de la procédure, l'édifice de la restructuration risquerait de s'effondrer sous le poids des intérêts divergents et de la méfiance. Le commissaire au sursis concordataire est donc bien plus qu'un mandataire de justice ; il est l'architecte et le garant de la solution de sauvetage.

Télécharger GRATUITEMENT le résumé de l'article !

Résumé PDF

Le cadre du sursis concordataire et la nomination essentielle du commissaire

La procédure de sursis concordataire est encadrée par les articles 293 et suivants de la Loi fédérale sur la poursuite pour dettes et la faillite (LP). Ce cadre légal vise à trouver un équilibre délicat entre la protection du débiteur, qui a besoin de temps pour se réorganiser, et la défense des intérêts des créanciers, qui cherchent à récupérer leurs créances. La désignation du commissaire est une étape fondamentale et obligatoire de cette procédure, marquant le passage d'une gestion de crise unilatérale à un processus structuré et supervisé.

Le processus débute généralement par une requête du débiteur auprès du tribunal compétent. Si le tribunal estime que les perspectives d'assainissement ou de conclusion d'un concordat sont réelles, il peut octroyer un sursis concordataire provisoire d'une durée maximale de quatre mois (les prolongations sont possibles et sont décidées au cas par cas). C'est à ce stade qu'intervient la première désignation du commissaire. Le choix de cette personne est laissé à l'appréciation du juge, qui recherche un expert indépendant, qualifié et expérimenté en matière de restructuration d'entreprises. Les qualifications requises sont pluridisciplinaires : solides connaissances en droit, en finance, en comptabilité et souvent une expérience managériale avérée.

Le rôle du commissaire au sursis provisoire est d'abord investigateur. Il doit, dans le délai imparti, approfondir l'analyse de la situation, vérifier l'exactitude des informations fournies par le débiteur, dresser un inventaire des biens et évaluer les chances de succès d'un concordat. Son rapport est déterminant. Sur la base de ses conclusions, le tribunal décidera d'octroyer ou non un sursis définitif, généralement pour une durée de quatre à six mois supplémentaires. Si le sursis définitif est accordé, le même commissaire est souvent confirmé dans ses fonctions, ou un nouveau peut être désigné. La jurisprudence du Tribunal fédéral a confirmé l'importance de cette désignation, la considérant comme un élément non susceptible de recours en matière civile immédiat, afin de ne pas paralyser la procédure dès son lancement. Cette stabilité est essentielle pour permettre au commissaire de travailler sereinement et efficacement, à l'abri des manœuvres dilatoires.

Le commissaire au sursis concordataire face aux différentes formes de concordat

Le sursis concordataire n'est pas une fin en soi, mais un moyen pour atteindre un objectif : la conclusion d'un accord avec les créanciers, appelé concordat. Le droit suisse prévoit principalement deux types de concordats judiciaires, chacun impliquant un rôle spécifique et adapté pour le commissaire.

Le premier est le concordat ordinaire, aussi appelé concordat-dividende. Son objectif est l'assainissement et la poursuite de l'activité de l'entreprise. Le débiteur propose à ses créanciers un paiement partiel de leurs créances, soit par un versement unique, soit par des versements échelonnés. Dans ce scénario, le rôle du commissaire est celui d'un architecte de la restructuration. Il collabore étroitement avec le débiteur pour élaborer un plan d'assainissement crédible, qui doit démontrer comment l'entreprise générera les liquidités nécessaires pour honorer le dividende promis. Il doit valider la viabilité du plan d'affaires post-restructuration, s'assurer que les prévisions financières sont réalistes et que les mesures de redressement (réduction des coûts, réorganisation, etc.) sont pertinentes. Il présente ensuite ce plan aux créanciers et au tribunal, en expliquant ses mérites et en recommandant son acceptation. Son avis est souvent décisif pour convaincre une majorité de créanciers de voter en faveur du concordat.

La seconde forme est le concordat par abandon d'actif. Ici, l'objectif n'est plus de sauver l'entreprise en tant qu'entité opérationnelle, mais d'organiser une liquidation des actifs plus avantageuse pour les créanciers qu'une faillite classique. Le débiteur abandonne la totalité de ses actifs à ses créanciers, qui se chargent de les réaliser. Le rôle du commissaire se rapproche alors de celui d'une administration de la faillite, mais avec plus de flexibilité. Il supervise la liquidation, qui peut être menée par les créanciers eux-mêmes (via un comité) ou par un liquidateur désigné. Sa mission est de maximiser la valeur de réalisation des actifs, en vendant par exemple l'entreprise par blocs ou en continuant l'exploitation pendant une courte période si cela permet d'obtenir un meilleur prix. Il veille à ce que la répartition du produit de la vente se fasse conformément aux règles de collocation. Cette option est souvent préférée à une faillite lorsque les actifs ont une valeur supérieure en cas de vente organisée plutôt que forcée.

Enfin, il convient de mentionner le concordat extrajudiciaire ou hors judiciaire, qui est un accord amiable conclu en dehors de toute procédure judiciaire. Bien qu'un commissaire ne soit pas formellement désigné, les entreprises ont souvent recours à des experts en restructuration qui remplissent un rôle similaire de médiateur et de conseiller pour faciliter la conclusion d'un accord avec les principaux créanciers.

Les missions du commissaire au sursis concordataire : piloter la stratégie d'assainissement du diagnostic à la solution

Les missions du commissaire sont multiples et évoluent tout au long de la procédure de sursis concordataire. Elles allient des phases stratégiques cruciales à des tâches fondamentales et légales qui constituent le socle de son action. Pour bâtir et superviser la stratégie d'assainissement, son intervention peut être regroupée en trois étapes clés, garantissant un processus rigoureux, transparent et équitable.

1. La phase de diagnostic : évaluer la viabilité et établir les faits

La première mission cruciale, la plus urgente, est d'établir un diagnostic complet et impartial. Dès sa nomination, souvent dans le cadre d'un sursis provisoire, le commissaire doit rapidement évaluer la viabilité de l'entreprise. Cela implique une analyse approfondie des comptes, un inventaire précis des biens et une évaluation des chances réelles de succès d'un plan d'assainissement. Cette phase de "due diligence" est essentielle, car elle permet d'éviter d'engager des ressources dans une procédure vouée à l'échec. Le commissaire doit se poser les questions fondamentales : l'entreprise dispose-t-elle d'un modèle d'affaires viable ? Les causes des difficultés sont-elles identifiées et peuvent-elles être corrigées ? La direction est-elle compétente et coopérative ?

Pour mener à bien ce diagnostic, le commissaire s'appuie sur une mission fondamentale de prise de connaissance et de vérification des informations. Il doit immédiatement se plonger dans la réalité de l'entreprise. Cela commence par un examen critique des derniers comptes audités, mais ne s'arrête pas là. Il doit reconstituer la situation financière réelle, qui peut différer de la vision comptable. Il établit ou supervise l'établissement d'un inventaire détaillé de tous les actifs de l'entreprise, en s'assurant de leur existence et en procédant à une première évaluation. Il analyse également le passif, en recensant toutes les dettes et en identifiant les poursuites en cours, qui sont suspendues par l'effet du sursis. Ce travail méticuleux permet de dresser un bilan d'assainissement, point de départ de toute stratégie de redressement. La réponse du commissaire, formulée dans son rapport au tribunal, déterminera si un sursis définitif peut être octroyé.

2. La phase de supervision : contrôler la gestion et préserver les actifs

La deuxième mission cruciale est la supervision active de la gestion de l'entreprise. Pendant toute la durée du sursis, le débiteur conserve la gestion de ses affaires, mais sous le contrôle étroit du commissaire. Ce dernier doit s'assurer que la gestion courante est poursuivie dans l'intérêt de la masse des créanciers. Il examine les transactions importantes, s'oppose à tout acte qui pourrait diminuer la valeur des actifs et veille à la préservation du potentiel de production de l'entreprise. Cette surveillance n'est pas passive ; elle est proactive et vise à stabiliser l'exploitation tout en préparant les mesures de restructuration.

Cette supervision repose sur la mission fondamentale de surveillance de la gestion via la mise en place d'un système de contrôle efficace. Le commissaire demande généralement un reporting régulier de la part de la direction (cash-flow, résultats mensuels) et peut exiger que certaines décisions importantes (nouveaux contrats, investissements, licenciements) lui soient soumises pour approbation. Ce pouvoir de contrôle est crucial pour empêcher que la situation ne se dégrade davantage et pour rassurer les créanciers sur le fait que l'entreprise est gérée de manière responsable pendant cette période critique. La pression économique sur les entreprises est intense, comme en témoigne le contexte européen plus large.

3. La phase de construction : bâtir la stratégie et organiser le consensus

Enfin, la troisième mission, la plus constructive, est de bâtir la stratégie d'assainissement. Le commissaire ne rédige pas seul le plan, mais il en est le principal inspirateur et superviseur. Il guide le débiteur dans la formulation de propositions réalistes, que ce soit un concordat ordinaire (proposant un dividende aux créanciers) ou un concordat par abandon d'actif (organisant une liquidation contrôlée). Il joue un rôle clé dans la négociation avec les créanciers, souvent en animant le comité des créanciers, pour parvenir à un consensus. Son expertise permet de structurer un plan qui maximise les chances de retour pour les créanciers tout en assurant, si possible, la continuité de l'entreprise.

La réussite de cette construction dépend directement de la mission fondamentale de communication et de rapportage. Le commissaire est le point de contact privilégié pour toutes les parties. Il informe régulièrement le tribunal de l'avancement de la procédure. Il communique avec les créanciers, souvent par le biais de circulaires, pour les tenir au courant de la situation et des perspectives. Il organise et préside l'assemblée des créanciers, où le plan de concordat est discuté et voté. Cette mission de communication est essentielle pour maintenir la confiance et assurer une adhésion au plan de redressement. Il est le garant de la transparence, un élément indispensable au bon déroulement de toute procédure concordataire. Son rapport final au tribunal, qui recommande l'homologation ou le rejet du concordat, est l'aboutissement de ce travail de fond, synthétisant des mois d'analyse, de surveillance et de négociation.

Besoin d’un commissaire au sursis ou d’un accompagnement structuré ?

Ne laissez pas l’incertitude fragiliser votre entreprise.

Contactez-nous dès aujourd’hui pour un premier entretien confidentiel et sans engagement, et sécurisez votre procédure grâce à un plan structuré et un accompagnement indépendant, humain et efficace.

Coût d’un commissaire au sursis concordataire en Suisse

Le coût d’un commissaire au sursis concordataire en Suisse n’est pas forfaitaire. Les honoraires sont fixés au temps passé, selon une grille horaire (partner / manager / analyste), et varient en fonction de la complexité du dossier, de la taille de l’entreprise, de l’urgence et de la durée du sursis (provisoire puis, le cas échéant, définitif). Conformément à la LP (Loi sur la poursuite pour dettes et la faillite) et aux usages cantonaux, le tribunal qui nomme le commissaire exige en général une provision (avance de frais) versée au greffe, puis contrôle/valide la rémunération finale au vu du travail effectué et des résultats (cadre d’émoluments inspiré de l’OELP).

En pratique, on dépose un budget prévisionnel et un plan de mission (IBR, reporting, comités de créanciers, préparation du plan de concordat) ; les frais de procédure et les honoraires du commissaire restent donc transparents et traçables, sous contrôle judiciaire.

Le débiteur peut-il proposer un commissaire ?

Oui. Le débiteur peut rechercher un commissaire au sursis concordataire (vérifier sa disponibilité et son indépendance) et le proposer au tribunal dans le délai imparti. Cette proposition n’a toutefois pas valeur de nomination : seul le tribunal désigne officiellement le commissaire par ordonnance, après examen des garanties d’indépendance, des compétences et d’un budget indicatif (grille horaire + plan de travail sur la phase de sursis concordataire provisoire).

Avant l’ordonnance, aucun acte officiel n’est posé par le commissaire pressenti ; après la nomination, il entre en fonction, met en place le cadre de contrôle, conduit l’IBR et cadence les jalons (30–60–100 jours).

Pourquoi choisir la fiduciaire Kaurum comme Commissaire au Sursis Concordataire?

Chez KAURUM, la mission de commissaire au sursis concordataire est dirigée et menée par M. Nicolas Véron, co-fondateur de la fiduciaire. Expert-comptable diplômé en Suisse et fiscaliste, il cumule plus de 20 ans d’expérience en audit, direction financière et restructurations d’entreprises / reprises de groupes. Son rôle : sécuriser la procédure, restaurer la confiance et bâtir un plan d’assainissement crédible, avec un pilotage à la fois financier et opérationnel.

Pourquoi sa signature compte :

-INSOL Fellow : accréditation internationale réservée aux spécialistes du restructuring et de l’insolvabilité, délivrée par INSOL International, le réseau mondial de référence. Concrètement, c’est la garantie d’un niveau d’expertise élevé, validé par un cursus sélectif et un réseau international d’intervenants (juges, avocats, experts).

-Membre du conseil d'administration de la Swiss Turnaround Association / Turnaround Management Association: association de référence qui rassemble les praticiens du retournement d’entreprises en Suisse et à l’international. L'Association est le chapitre local de la Turnaround Management Association (TMA) mondiale.

-Expertise croisée en finance et en droit: LL.M Tax – Université de Genève et double Master en droit des affaires (Panthéon-Assas / HEC Lausanne), lui permettant de traiter les dossiers complexes au croisement juridique–fiscal–financier.

-Expérience terrain (exemples de situations traitées) :

a. Sursis concordataires (provisoires et définitifs), plans de redressement et restructurations de dette

b. Pilotage de trésorerie (13 semaines), cost-killing, réorganisation opérationnelle

c. Rôle d’administrateur externe / conseiller des organes, médiation débiteur-créanciers

Pour un mandat de commissaire au sursis concordataire, nous fournissons :

- Dossier pour le tribunal : CV, déclaration d’indépendance, plan de travail de la phase de sursis concordataire provisoire, reporting et critères de succès.

- Transparence des coûts : grille d’honoraires, budget prévisionnel et calendrier des livrables (IBR, plan 30-60-100 jours, comités de créanciers).

- Pilotage opérationnel & financier : sécurisation des paiements critiques, suivi cash 13 semaines, analyse de viabilité (IBR), options d’issue (concordat ordinaire, concordat par abandon d’actif si pertinent, ou bascule ordonnée vers la procédure).

- Médiation structurée avec les créanciers et accompagnement à l’homologation.

En pratique, avec les experts de la fiduciaire Kaurum en Suisse, la mission de commissaire au sursis concordataire allie rigueur judiciaire, lecture stratégique du business et exécution opérationnelle, pour préserver la valeur, protéger les créanciers et, chaque fois que possible, sauver l’entreprise.

Conclusion

Le mandat de commissaire au sursis concordataire exige une rare combinaison de compétences. Il ne suffit pas d'être un expert juridique, un analyste financier ou un manager chevronné ; il faut être tout cela à la fois. C'est précisément dans cette convergence d'expertises que la fiduciaire Kaurum trouve sa pleine légitimité. En tant que fiduciaire moderne, Kaurum intègre nativement les dimensions juridiques, fiscales, comptables et stratégiques nécessaires pour assumer ce rôle avec la rigueur et la vision requises.

Nos experts comptables diplômés, accrédités INSOL Fellow, possèdent une connaissance approfondie du droit suisse de l'assainissement et de la faillite, combinée à une solide expérience pratique dans le diagnostic financier et opérationnel des entreprises en difficulté, notamment les PME. Nous comprenons les enjeux humains, économiques et légaux qui se jouent lors d'une restructuration. Notre approche consiste à agir en tant que partenaire constructif, en apportant non seulement la supervision requise par la loi, mais aussi une vision stratégique proactive pour identifier et mettre en œuvre les leviers de redressement. En confiant un mandat de commissaire au sursis à un expert de Kaurum, le tribunal et les parties prenantes s'assurent les services d'un professionnel capable de gérer avec assurance la complexité de la procédure, de restaurer la confiance et de piloter l'élaboration d'un plan d'assainissement viable et pérenne. Notre indépendance, notre éthique et notre engagement envers la recherche de solutions pragmatiques font de nous un choix de confiance pour mener à bien ces missions délicates et essentielles à la santé du tissu économique.

Informez-vous, anticipez, décidez mieux : abonnez-vous à notre newsletter !

newsletter

Questions fréquentes

Le sursis concordataire est un instrument juridique essentiel en Suisse, conçu pour permettre l'assainissement d'une entreprise en difficulté tout en la protégeant d'une procédure de faillite. Cette démarche soulève de nombreuses questions pratiques, tant pour les dirigeants que pour les créanciers. Quel est le rôle exact du commissaire ? Combien de temps dure la phase provisoire ? Et qu'est-ce qui distingue un concordat par abandon d'actif d'une liquidation classique ? Retrouvez ci-dessous les réponses claires et directes aux interrogations les plus fréquentes sur le sursis concordataire et ses implications.

Nicolas Véron

Professionnel reconnu avec plus de quinze ans d'expérience dans les domaines de la fiduciaire, de la fiscalité, du droit et des affaires. Nicolas accompagne les clients dans des domaines aussi variés que l'audit, la comptabilité, la fiscalité, le conseil financier et le compliance. Il travaille également régulièrement sur l'implantation ou la délocalisation de sociétés internationales dans différents cantons suisses.