03 avril 2026, Créer son entreprise

Création d’entreprise en Suisse sans capital : solutions et pièges

Vous souhaitez créer votre société en Suisse, mais vous n'avez pas les CHF 20'000 (Sàrl) ou CHF 50'000 (SA) nécessaires à la libération du capital ? Vous n'êtes pas seul. La création d'entreprise en Suisse soulève régulièrement cette question, notamment chez les entrepreneurs qui envisagent de fonder une société à responsabilité limitée (Sàrl) ou une société anonyme (SA). Si l'idée de créer une structure juridique "sans capital" peut sembler une utopie, la réalité est plus nuancée : il existe des stratégies légales pour constituer le capital social minimum sans mobiliser de liquidités importantes. Cet article vous guide à travers les solutions concrètes, les pratiques interdites, les pièges fiscaux que personne ne mentionne, et les coûts réels de constitution, pour concrétiser votre projet entrepreneurial en toute confiance.

En résumé : il n'existe aucun mécanisme légal permettant de créer une Sàrl ou une SA en Suisse sans capital social. Mais il existe des stratégies licites pour réduire le besoin de liquidités et des pratiques illicites à éviter absolument.

1. Le cadre légal : ce que dit la loi sur le capital social minimum

Le droit suisse impose un capital social minimum pour toute société de capitaux. Ce capital constitue à la fois la garantie des créanciers et le signal de sérieux adressé aux partenaires commerciaux. Il est important de bien distinguer les formes juridiques disponibles pour la création d'entreprise en Suisse :

Pour la Sàrl, le capital social doit être intégralement libéré lors de la fondation, que ce soit par des apports en numéraire (versement en espèces) ou par des apports en nature. Chaque associé reçoit une ou plusieurs parts sociales proportionnelles à son apport. Pour la société anonyme, le capital-actions minimum est de CHF 100'000, dont au moins CHF 50'000 doivent être libérés. Le conseil d'administration de la SA peut appeler le solde ultérieurement.

Dans les deux cas, le capital doit être déposé sur un compte de consignation auprès d'une banque suisse avant la fondation. La banque délivre une attestation de consignation que le notaire exige pour instrumenter l'acte de fondation (acte authentique). Après l'inscription au registre du commerce, les fonds sont transférés sur le compte bancaire courant de la société. Sans cette attestation, pas de fondation. C'est un verrou mécanique, pas une simple formalité.

L'entreprise individuelle et la société en nom collectif ne nécessitent aucun capital social minimum, mais elles n'offrent pas la responsabilité limitée qui caractérise la Sàrl et la SA. L'entrepreneur y engage son patrimoine personnel de manière illimitée.

Vous avez des questions sur votre projet ? Parlons-en.

Prenez un rendez-vous gratuit de 20 minutes avec l’un de nos experts-comptables diplômés pour des conseils personnalisés.

2. Création d'entreprise en Suisse sans liquidités : les solutions légales

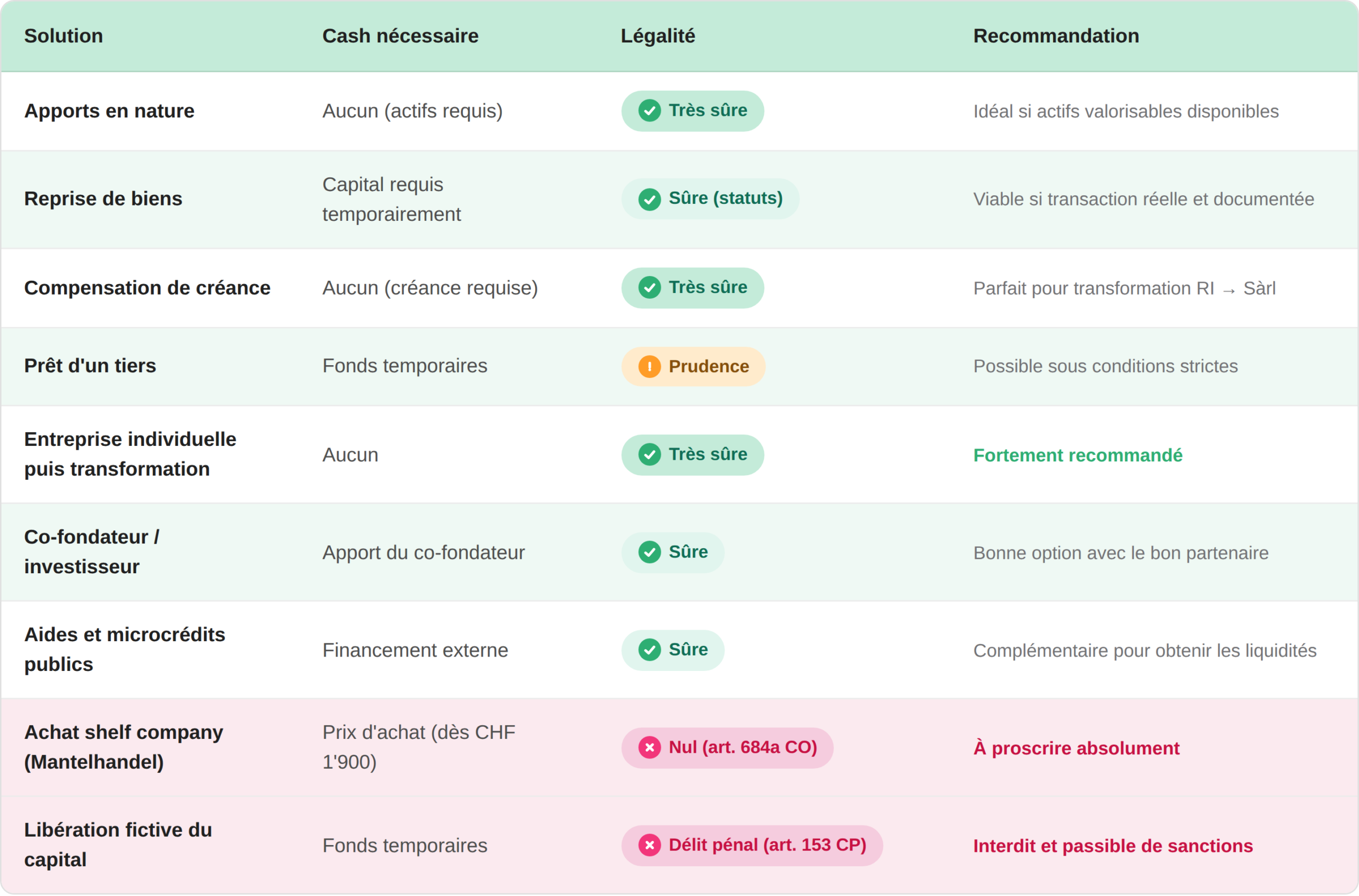

2.1 Les apports en nature (Sacheinlage)

Au lieu de verser du cash sur le compte de consignation, le fondateur peut apporter des actifs existants à la société en libération du capital social : véhicule, matériel informatique, stock, machines, mobilier, créances, propriété intellectuelle, voire un fonds de commerce complet. On parle alors d'apports en nature, par opposition à l'apport en numéraire (versement d'espèces).

Cette solution est expressément prévue par la loi : art. 634 CO pour la société anonyme et art. 777c CO pour la société à responsabilité limitée. C'est la voie la plus courante pour les entrepreneurs qui ont une activité existante mais peu de liquidités disponibles pour la création d'entreprise.

Conditions à respecter : les actifs doivent être évalués à leur valeur vénale réelle par un réviseur agréé (organe de révision). Un rapport de fondation (Gründungsbericht) doit détailler et justifier chaque apport en nature. La valorisation doit être défendable, un goodwill gonflé artificiellement expose les fondateurs à une responsabilité personnelle (art. 753 CO). Les frais de notaire et les frais liés au réviseur s'ajoutent aux coûts habituels de la création.

Exemple concret : un entrepreneur qui possède un véhicule utilitaire d'une valeur de CHF 15'000 et du matériel informatique pour CHF 5'000 peut créer sa Sàrl entièrement par apports en nature, sans débourser un franc en apport en numéraire.

2.2 La reprise de biens (Sachübernahme)

La société nouvellement créée rachète des actifs au fondateur après sa constitution. Depuis la réforme du droit de la SA entrée en vigueur le 1er janvier 2023, les règles relatives à la reprise envisagée de biens (beabsichtigte Sachübernahme, ancien art. 628 CO) ont été supprimées. Les fondateurs ne sont plus tenus de passer par la procédure de fondation qualifiée si la société a l'intention d'acheter des actifs aux fondateurs ou à leurs proches après sa constitution. Le mécanisme reste donc parfaitement licite et même plus simple qu'avant.

En pratique, cela revient à "faire circuler" le capital : le fondateur dépose les CHF 20'000 sur le compte de consignation, la société lui rachète un bien pour un montant équivalent, et il récupère ses fonds sur son compte bancaire personnel. C'est licite à condition que la transaction soit réelle, à prix de marché, et utile à l'exploitation de la société.

2.3 La libération par compensation de créance

Si le fondateur détient une créance contre une entité transformée ou absorbée, il peut libérer le capital social par compensation (Verrechnungsliberierung). C'est typiquement utilisé dans les transformations d'entreprises individuelles en Sàrl : le fondateur "apporte" la créance qu'il détient contre son ancienne entreprise en raison individuelle. Cette méthode évite de mobiliser de la trésorerie tout en constituant un capital social réel.

2.4 Le prêt d'un tiers pour la libération

Un proche, un ami ou un investisseur prête les fonds au fondateur pour le dépôt sur le compte de consignation. L'argent est versé, la société est inscrite au registre du commerce, puis le fondateur rembourse le prêteur.

Attention - zone sensible : cette solution est licite tant que le capital social reste effectivement à disposition de la société après la fondation. Si le remboursement du prêt se fait immédiatement depuis le compte bancaire de la société, on entre dans le territoire de la libération fictive (Scheinliberierung), un délit pénal. Nous y reviendrons dans la section 3. C'est un point critique de la création d'entreprise en Suisse.

2.5 Le démarrage en entreprise individuelle, puis transformation en Sàrl

C'est souvent la solution la plus pragmatique et la plus saine économiquement pour la création d'entreprise. Le client démarre sous forme d'entreprise individuelle (aucun capital social minimum requis, inscription au registre du commerce facultative sous CHF 100'000 de CA), génère du chiffre d'affaires, accumule des fonds propres, puis transforme son activité en société à responsabilité limitée par apport en nature du fonds de commerce.

Cette voie est propre juridiquement, très courante en pratique, et présente un avantage souvent négligé : elle permet de valider le modèle d'affaires avant d'engager des frais de structure (frais de notaire, frais d'inscription au registre du commerce, comptabilité, organe de révision, etc.). L'entrepreneur passe d'une responsabilité illimitée à une responsabilité limitée aux parts sociales de la Sàrl.

2.6 Le recours à un co-fondateur ou investisseur

Trouver un associé qui apporte le capital social contre des parts sociales (Sàrl) ou des actions (société anonyme). Chaque part sociale donne droit à une participation au capital et aux bénéfices de la société à responsabilité limitée. L'écosystème suisse offre plusieurs pistes : business angels, incubateurs (Venturelab, MassChallenge), fonds d'amorçage (Venture Kick), ou encore les réseaux sectoriels. L'entrée d'un co-fondateur modifie la répartition des parts sociales et doit être prévue dans les statuts et inscrite au registre du commerce. Dans une société anonyme, c'est le conseil d'administration qui gère les formalités d'entrée des nouveaux actionnaires.

2.7 Les aides et microcrédits publics

Plusieurs organismes suisses proposent des financements ou cautionnements dédiés à la création d'entreprise :

- Fondetec (Genève) : prêts et cautionnements pour PME genevoises

- FAE (Fondation d'aide aux entreprises) : avances de trésorerie jusqu'à CHF 250'000

- Cautionnement romand : garanties de crédit pour PME en Suisse romande

- Microcrédit Solidaire Suisse : petits prêts pour entrepreneurs sans accès au crédit bancaire classique via un compte bancaire

- Innosuisse : soutien à l'innovation (plutôt R&D, mais peut compléter un financement de création d'entreprise)

3. Création d'entreprise en Suisse : les pratiques illicites

3.1 La libération fictive du capital social (Scheinliberierung)

La libération fictive consiste à déposer des fonds sur le compte de consignation sans intention réelle de les mettre à disposition de la société. Le cas typique : un tiers (parfois la fiduciaire elle-même) prête les fonds pour la fondation, et la société les rembourse immédiatement depuis son compte bancaire après son inscription au registre du commerce.

Ce montage constitue un délit pénal au sens de l'art. 153 CP (faux renseignements sur des entreprises commerciales) : "Quiconque détermine une autorité chargée du registre du commerce à procéder à l'inscription d'un fait contraire à la vérité ou lui tait un fait devant être inscrit est puni d'une peine privative de liberté de trois ans au plus ou d'une peine pécuniaire."

En déclarant au registre du commerce que le capital social a été libéré, alors qu'il ne s'agissait que d'un transit temporaire, les fondateurs communiquent un fait contraire à la vérité. Le fiduciaire qui facilite ou organise ce montage s'expose à une responsabilité pénale au titre de la complicité (art. 25 CP), sans compter la responsabilité professionnelle au regard de la LBA et des règles déontologiques.

3.2 L'achat de sociétés coquilles (Mantelhandel)

Certains prestataires commercialisent ouvertement des "shelf companies" ou "sociétés coquilles", des sociétés anonymes ou des sociétés à responsabilité limitée inactives, encore inscrites au registre du commerce, vendues à des entrepreneurs qui veulent éviter de libérer le capital social eux-mêmes. Les prix vont de CHF 1'900 pour une Sàrl à plus de CHF 8'500 pour une SA.

Le problème : le Mantelhandel est frappé de nullité. Le Tribunal fédéral considère depuis 1938 (BGE 64 II 361) que la vente d'un manteau de société anonyme économiquement liquidée est un acte nul, car il contourne l'obligation de radiation au registre du commerce et les dispositions sur la fondation de sociétés.

Depuis le 1er janvier 2025, cette jurisprudence est codifiée dans la loi. Le nouvel art. 684a CO dispose que la cession d'actions est nulle lorsque trois conditions cumulatives sont réunies : la société anonyme n'exerce plus d'activité commerciale, ne dispose plus d'actifs réalisables, et est surendettée.

Les registres du commerce disposent désormais de compétences de contrôle élargies (art. 65a ORC). En cas de soupçon de Mantelhandel, par exemple lorsque le but, le siège social, la raison sociale, l'organe de gestion et le conseil d'administration changent simultanément , le registre du commerce peut exiger les comptes annuels et refuser l'inscription s'il constate que la société est économiquement vide.

En pratique : l'acheteur d'une société coquille risque (1) la nullité du contrat d'achat, (2) le refus du registre du commerce d'inscrire les modifications nécessaires, et (3) l'impossibilité de réactiver la société. Il se retrouve alors avec une entité inutilisable, sans siège social valable, et un prix d'achat perdu.

3.3 Le "capital tournant" entre plusieurs fondations

Utiliser les mêmes fonds pour fonder successivement plusieurs sociétés est une pratique illicite : les CHF 20'000 sont déposés sur le compte de consignation, la première société à responsabilité limitée est fondée, les fonds sont retirés puis redéposés pour la société suivante. Ce schéma est une variante de la libération fictive et constitue le même délit pénal (art. 153 CP). Il engage en outre la responsabilité civile et pénale du fiduciaire.

Télécharger GRATUITEMENT le résumé de l'article !

Résumé PDF

4. Le piège fiscal que personne ne mentionne : la reconstitution de capital

Au-delà des risques pénaux, les montages liés aux sociétés coquilles comportent un piège fiscal majeur que les vendeurs de shelf companies omettent systématiquement. La double imposition et l'impôt anticipé peuvent transformer une "bonne affaire" en cauchemar fiscal.

4.1 Le traitement fiscal du Mantelhandel

Tous les cantons suisses traitent uniformément l'acquisition d'une société coquille comme une liquidation fiscale suivie d'une quasi-fondation au moment du transfert. Concrètement, cela signifie :

- Les pertes reportées (Verlustvorträge) de la société coquille ne sont jamais utilisables par le nouvel acquéreur. Si vous pensiez racheter une société anonyme coquille avec CHF 200'000 de pertes reportées pour les imputer sur vos futurs bénéfices, c'est un leurre fiscal.

- Si les pertes reportées sont néanmoins comptabilisées sans correction, l'administration fiscale peut réclamer l'impôt anticipé de 35 % sur le montant considéré comme distribué, un cas classique de double imposition.

- La société est traitée fiscalement comme si elle avait été nouvellement fondée à la date du transfert, l'ancienneté apparente au registre du commerce n'a aucune valeur fiscale.

4.2 La reconstitution de capital et l'impôt anticipé

Lorsque le capital social d'une société coquille a été consommé par des pertes ou des prélèvements, et que le nouvel acquéreur "reconstitue" ce capital en injectant des fonds via le compte bancaire de la société, la question du traitement fiscal de cette reconstitution se pose de manière aiguë.

L'Administration fédérale des contributions (AFC) considère que des apports effectués dans une société dont les fonds propres sont inférieurs au capital social nominal peuvent être requalifiés. Si la reconstitution n'est pas effectuée dans les règles de l'art, par exemple via une réduction de capital formelle suivie d'une augmentation de capital, elle peut être traitée comme un apport à fonds perdus, sans valeur fiscale pour l'apporteur, voire comme une prestation appréciable en argent dans certaines configurations.

Depuis l'introduction du principe de l'apport en capital (art. 5 al. 1bis LIA), seuls les remboursements de réserves issues d'apports de capital (RIAC/KER) sont exonérés de l'impôt anticipé et échappent à la double imposition. Encore faut-il que ces apports aient été correctement déclarés à l'AFC sur le formulaire 170 dans les 30 jours. Dans le contexte d'un rachat de coquille, cette déclaration est rarement faite, ce qui expose le nouvel actionnaire à un impôt anticipé de 35 % en cas de distribution ultérieure de dividendes.

Résultat : non seulement le Mantelhandel est juridiquement nul, mais il crée un passif fiscal latent que le nouvel acquéreur découvre souvent trop tard. La fondation d'une nouvelle société à responsabilité limitée ou d'une société anonyme, bien que plus longue, est fiscalement neutre et juridiquement sûre.

5. Tableau comparatif : quelle solution pour quel profil ?

6. Création d'entreprise en Suisse : posez-vous la bonne question

Si un client ne parvient pas à réunir CHF 20'000 pour créer sa société à responsabilité limitée, même via des apports en nature ou un prêt personnel, la vraie question n'est pas "comment contourner l'exigence de capital social minimum" mais "ai-je les moyens de faire tourner une société ?". Un bon business plan est indispensable avant toute création d'entreprise en Suisse.

Le capital social minimum suisse est déjà faible au regard des besoins réels d'exploitation. Les charges fixes annuelles d'une Sàrl incluent la comptabilité et la gestion fiscale (dès CHF 100 à 300 par mois selon la complexité), les cotisations sociales patronales (AVS/AI/APG, LAA), les assurances, la domiciliation du siège social et les frais bancaires. En fonction de votre activité, prévoyez un budget de fonctionnement annuel de CHF 3'000 à 8'000 avant même de considérer le loyer ou les salaires. S'y ajoutent les frais d'inscription au registre du commerce et les frais de notaire pour toute modification ultérieure de statuts, ainsi que les éventuels honoraires de l'organe de révision (obligatoire au-delà de 10 employés à temps plein). Une fondation précipitée avec un capital insuffisant peut mener directement à une situation d'insuffisance de capital (art. 725a CO) ou de surendettement (art. 725b CO), avec les obligations de notification au juge que cela implique pour l'organe de gestion (gérant de Sàrl) ou le conseil d'administration (SA).

L'entreprise individuelle est un excellent tremplin : elle permet de valider l'activité, de constituer un track record, d'ouvrir un compte bancaire professionnel, et de transformer proprement en société à responsabilité limitée le moment venu, par apport en nature du fonds de commerce, avec un capital social qui correspond alors à la réalité économique de l'entreprise. La responsabilité limitée viendra protéger votre patrimoine personnel une fois la Sàrl constituée.

Besoin dʼun devis ou dʼun conseil personnalisé ?

Contactez-nous et lancez la création de votre Sàrl ou SA en toute confiance, dès 490 CHF, avec lʼassurance dʼun accompagnement expert et humain à chaque étape.

7. Les bases légales en bref

Conclusion

Créer une société à responsabilité limitée (Sàrl) ou une société anonyme (SA) en Suisse sans aucun capital social est impossible, et c'est voulu par le législateur. Le capital social protège les créanciers, assure un minimum de sérieux entrepreneurial, et constitue un signal de confiance pour les partenaires commerciaux. C'est aussi ce qui distingue fondamentalement la Sàrl et la SA de l'entreprise individuelle ou de la société en nom collectif, où la responsabilité limitée n'existe pas.

Les solutions légales de création d'entreprise en Suisse existent: apports en nature, apport en numéraire différé via l'entreprise individuelle, financement par microcrédit, et elles sont accessibles à la grande majorité des entrepreneurs motivés. Les raccourcis comme les sociétés coquilles ou la libération fictive sont non seulement illicites, mais aussi économiquement risqués en raison de la double imposition et des conséquences fiscales qu'ils engendrent.

Chez Kaurum fiduciaire, nous préférons vous dire la vérité plutôt que ce que vous voulez entendre. Notre accompagnement couvre toutes les étapes de la création d'entreprise : choix de la forme juridique, rédaction des statuts, ouverture du compte de consignation, coordination avec le notaire, paiement des frais d'inscription, inscription au registre du commerce, mise en place de la comptabilité et choix du siège social. Pour la société anonyme, nous assurons également la constitution du conseil d'administration et la mise en place de l'organe de révision. Pour la Sàrl, nous veillons à la bonne attribution de chaque part sociale et à la conformité de l'organe de gestion.

Cet article est publié à titre informatif et ne constitue pas un avis juridique ou fiscal personnalisé. Les informations sont à jour au moment de la publication. Pour toute situation concrète, contactez nos professionnels qualifiés pour un diagnostic sur-mesure.

Informez-vous, anticipez, décidez mieux : abonnez-vous à notre newsletter !

newsletter

Questions fréquentes

Cette section FAQ répond aux questions les plus fréquentes des entrepreneurs et créateurs d'entreprise en Suisse concernant la création d'une société à responsabilité limitée (Sàrl) ou d'une société anonyme (SA) sans capital social. Elle traite du capital social minimum, des apports en nature, de l'apport en numéraire, des pratiques interdites, des risques fiscaux liés aux sociétés coquilles, de la double imposition, et des solutions concrètes pour lancer son activité en toute conformité avec le registre du commerce.

Nicolas Véron

Professionnel reconnu avec plus de quinze ans d'expérience dans les domaines de la fiduciaire, de la fiscalité, du droit et des affaires. Nicolas accompagne les clients dans des domaines aussi variés que l'audit, la comptabilité, la fiscalité, le conseil financier et le compliance. Il travaille également régulièrement sur l'implantation ou la délocalisation de sociétés internationales dans différents cantons suisses.