31 octobre 2025, Audit et révision

Organe de révision et audit en Suisse : obligations, options et tarifs

Introduction : comprendre les obligations d’audit et d’organe de révision en Suisse

Se conformer à l'ensemble des règles suisses peut s'avérer complexe pour toute entreprise, particulièrement pour les petites et moyennes entreprises (PME) qui forment l'épine dorsale de l'économie helvétique. De nombreuses ressources, comme le Portail PME de la Confédération, existent pour les guider. Au cœur de ces obligations se trouve une question cruciale : la nécessité d'un organe de révision pour certifier les comptes annuels. Cette décision, loin d'être une simple formalité administrative, a des implications profondes sur la crédibilité, la gouvernance et la stratégie financière d'une société.

La complexité de l'obligation de révision pour les PME en Suisse

Pour les dirigeants de PME, le choix entre un contrôle ordinaire, un contrôle restreint ou une renonciation totale à la révision (l'opting-out) est souvent perçu comme un dilemme. D'un côté, l'audit représente un coût et une charge administrative. De l'autre, il constitue un gage de fiabilité pour les partenaires financiers, les investisseurs, les créanciers et même les clients. La législation suisse, définie principalement par le Code des obligations, établit des seuils clairs basés sur le chiffre d'affaires, le total du bilan et le nombre d'employés pour déterminer le type de contrôle requis. Cependant, la simple application de ces seuils ne suffit pas. Une décision stratégique doit prendre en compte les ambitions de croissance de l'entreprise, ses besoins de financement, la structure de son actionnariat et sa tolérance au risque.

L'objectif de cet article : un guide pratique pour la prise de décision éclairée

Cet article a pour vocation de faire le point sur le rôle et les obligations de l'organe de révision en Suisse. Il se veut un guide complet et pratique pour aider les entrepreneurs, les créateurs d'entreprises, les administrateurs et les actionnaires à évaluer les différentes options d'audit, dès la phase de création d'entreprise et la rédaction de leur plan d'affaires. Nous analyserons en détail les caractéristiques du contrôle ordinaire et du contrôle restreint, et nous détaillerons dans les subtilités de l'opting-out. L'objectif est de vous fournir les outils nécessaires pour non seulement assurer votre conformité légale, mais aussi pour faire un choix qui soutient activement la stratégie et le développement à long terme de votre société. Nous aborderons les aspects légaux, financiers et stratégiques pour que votre décision soit la plus éclairée possible.

Opting-out : une opportunité ou un risque stratégique ?

L'opting-out, ou la renonciation à un contrôle restreint, est souvent présenté comme une opportunité d'alléger les charges des plus petites structures. Si les économies de coûts sont réelles et attractives, cette décision n'est pas sans conséquences. Renoncer à un regard externe et indépendant sur ses comptes peut affecter la perception de l'entreprise par les banques lors d'une demande de crédit, par les investisseurs potentiels lors d'une levée de fonds, ou par un acquéreur lors d'une transaction de vente. La question centrale n'est donc pas seulement "Puis-je renoncer à l'audit ?", mais plutôt "Dois-je y renoncer ?". Cet article explorera en profondeur ce calcul entre les avantages immédiats et les risques potentiels, vous permettant d'évaluer si l'opting-out est une véritable optimisation ou un pari risqué pour l'avenir de votre entreprise.

Les fondamentaux de l'organe de révision en Suisse

Pour prendre une décision éclairée concernant l'audit de votre société, il est indispensable de maîtriser les concepts de base qui régissent cette fonction. Comprendre ce qu'est un organe de révision, son rôle précis, le cadre légal qui l'encadre et le processus de sa nomination constitue le socle de toute stratégie de gouvernance financière saine.

Qu'est-ce qu'un organe de révision et quel est son rôle ?

L'organe de révision est une entité ou une personne physique indépendante, chargée par la loi de vérifier que les comptes annuels d'une société sont conformes à la législation, aux statuts et aux normes comptables applicables. Sa mission principale est de fournir une assurance aux actionnaires et aux autres parties prenantes (créanciers, autorités fiscales, etc.) que les informations financières présentées par le conseil d'administration reflètent une image fidèle de la situation patrimoniale, financière et des résultats de l'entreprise.

Le rôle de l'organe de révision va au-delà d'une simple vérification arithmétique. Le réviseur examine les processus comptables, évalue les estimations significatives faites par la direction et s'assure de la correcte présentation des comptes. À l'issue de son audit, il rédige un rapport destiné à l'assemblée générale des actionnaires. Ce rapport contient son opinion professionnelle sur la conformité des comptes annuels. Il s'agit d'un instrument de contrôle essentiel qui renforce la transparence et la confiance, piliers de la bonne gouvernance d'entreprise.

Le cadre légal : Le Code des Obligations suisse et la loi sur la révision

L'obligation d'avoir un organe de révision en Suisse est ancrée dans le Code des Obligations (CO). Les articles 727 et suivants du CO définissent les conditions qui assujettissent une société à un contrôle ordinaire ou à un contrôle restreint. Cette législation est complétée par la Loi fédérale sur l’agrément et la surveillance des réviseurs (LSR), qui fixe les exigences professionnelles et déontologiques que doivent respecter les réviseurs.

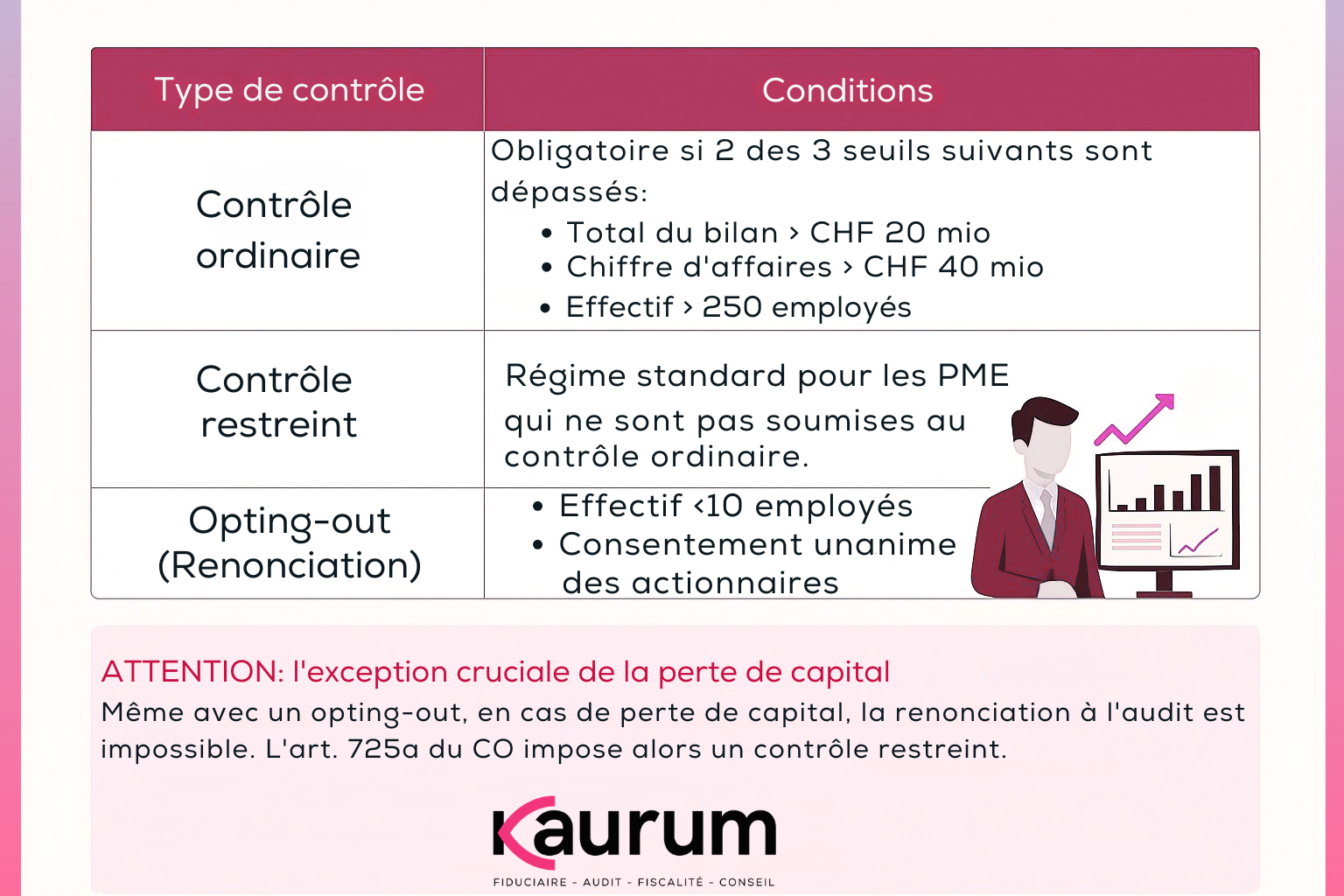

Le CO établit une approche différenciée en fonction de la taille et de l'importance économique de l'entreprise. Il définit trois régimes possibles :

- Le contrôle ordinaire : obligatoire pour les sociétés d'importance économique significative (sociétés ouvertes au public ou dépassant certains seuils).

- Le contrôle restreint : le régime par défaut pour la majorité des PME qui ne sont pas soumises au contrôle ordinaire.

- L'opting-out : la possibilité pour les plus petites entreprises (moins de 10 employés en moyenne annuelle) de renoncer au contrôle restreint, sous réserve de l'accord unanime de tous les actionnaires.

Ce cadre légal vise à trouver un équilibre entre la nécessité de protéger les parties prenantes par une information financière fiable et la volonté de ne pas imposer de charges administratives disproportionnées aux petites structures.

Qui peut être organe de révision ? Les différents types d'auditeurs agréés

La fonction d'organe de révision ne peut être exercée que par des professionnels qualifiés et agréés par l'Autorité fédérale de surveillance en matière de révision (ASR). La loi distingue principalement deux types d'agréments, correspondant à l'étendue des mandats qu'ils peuvent accepter :

- L'expert-réviseur agréé : C'est le niveau d'agrément le plus élevé. Les experts-réviseurs sont les seuls habilités à effectuer des contrôles ordinaires. Ils possèdent une formation et une expérience approfondies, leur permettant de réaliser des audits complexes pour de grandes entreprises ou des sociétés cotées en bourse. Ils peuvent également, bien entendu, effectuer des contrôles restreints.

- Le réviseur agréé : Ce type d'agrément est suffisant pour réaliser des contrôles restreints, ce qui correspond aux besoins de la grande majorité des PME suisses. La formation et les exigences d'expérience sont adaptées à la nature moins étendue de ce type de mandat.

L'indépendance de l'organe de révision est une condition sine qua non. Le réviseur ne doit avoir aucun lien économique ou personnel avec la société qu'il audite qui pourrait compromettre son objectivité.

Nomination et révocation de l'organe de révision

La nomination de l'organe de révision est une prérogative exclusive de l'assemblée générale des actionnaires (ou de l'organe suprême équivalent dans d'autres formes juridiques comme la Sàrl). Cette décision ne peut être déléguée au conseil d'administration.

Le processus se déroule généralement comme suit :

- Proposition : Le conseil d'administration propose un ou plusieurs candidats (entreprise de révision ou réviseur individuel) à l'assemblée générale. Les actionnaires peuvent également faire des propositions.

- Élection : L'assemblée générale élit l'organe de révision à la majorité requise. La durée du mandat est généralement d'un an, renouvelable, mais les statuts peuvent prévoir une durée allant jusqu'à trois ans.

- Inscription au registre du commerce : L'organe de révision élu doit être inscrit au registre du commerce. Cette inscription est publique et atteste de la conformité de la société avec ses obligations légales en matière de révision.

- Acceptation du mandat : L'entité élue doit formellement accepter le mandat.

La révocation de l'organe de révision est également du ressort de l'assemblée générale et peut intervenir en tout temps. Ce processus de nomination et de révocation par l'organe suprême de la société garantit que le réviseur est responsable devant les propriétaires de l'entreprise, renforçant ainsi son indépendance vis-à-vis de la direction.

Les types d'audit Légal en Suisse : contrôle ordinaire vs. contrôle restreint

Le droit suisse de la révision est conçu pour être proportionnel à la taille et à la complexité des entreprises. Il distingue principalement deux niveaux d'audit : le contrôle ordinaire, qui est un examen approfondi, et le contrôle restreint, une solution allégée et adaptée aux PME. Comprendre la différence fondamentale entre ces deux approches est la première étape pour déterminer quelle obligation s'applique à votre société.

Le contrôle ordinaire : pour qui et pourquoi ?

Le contrôle ordinaire est la forme d'audit la plus complète et la plus rigoureuse prévue par la loi suisse. Il est obligatoire pour les sociétés qui revêtent une importance économique particulière.

Qui est concerné ? Une société est soumise au contrôle ordinaire si elle remplit deux des trois critères suivants au cours de deux exercices consécutifs :

- Total du bilan : 20 millions de CHF

- Chiffre d'affaires : 40 millions de CHF

- Effectif : 250 emplois à plein temps en moyenne annuelle

Sont également soumises d'office au contrôle ordinaire les sociétés ouvertes au public (c'est-à-dire celles dont les titres de participation sont cotés en bourse) et celles qui sont tenues d'établir des comptes consolidés. Selon les estimations, environ 3'500 entreprises en Suisse sont soumises à ce type de contrôle approfondi.

Quelle est l'étendue de l'audit ? L'objectif du contrôle ordinaire est de fournir une assurance positive. Cela signifie que l'expert-réviseur, après un examen détaillé, exprime une opinion claire indiquant si les comptes annuels et la proposition concernant l'emploi du bénéfice sont conformes à la loi et aux statuts. Pour ce faire, l'audit couvre non seulement les chiffres finaux, mais inclut également une vérification de l'existence et de l'efficacité du système de contrôle interne (SCI). Ce contrôle SCI est une pierre angulaire de l'audit ordinaire. Le SCI désigne l'ensemble des processus mis en place par l'entreprise pour garantir la fiabilité de l'information financière, la conformité aux lois et la protection de ses actifs.

Le rapport de révision destiné à l'assemblée générale est complet. Il contient l'opinion de l'expert-réviseur et une recommandation d'approuver (ou non) les comptes. En raison de sa profondeur, le contrôle ordinaire offre le plus haut niveau de sécurité pour les actionnaires et les tiers.

Le contrôle restreint : une solution adaptée aux petites et moyennes entreprises

Le contrôle restreint est le régime standard pour toutes les sociétés qui ne sont pas soumises au contrôle ordinaire. Il a été spécifiquement conçu pour les besoins des PME, qui représentent l'écrasante majorité du tissu économique suisse.

Qui est concerné ? Toute société (SA, Sàrl, etc.) qui ne dépasse pas les seuils du contrôle ordinaire est, par défaut, soumise au contrôle restreint, à moins qu'elle ne choisisse valablement l'opting-out.

Quelle est l'étendue de l'audit ? L'approche du contrôle restreint est fondamentalement différente. Son objectif est de fournir une assurance négative. Le réviseur agréé ne procède pas à un examen aussi détaillé que dans un contrôle ordinaire. Ses vérifications sont menées par le biais d'entretiens avec la direction, de contrôles analytiques et de vérifications de détail jugées nécessaires. Il ne réalise pas d'audit systématique du système de contrôle interne.

À l'issue de ses travaux, le réviseur atteste dans son rapport qu'il n'a relevé aucun fait lui permettant de conclure que les comptes annuels ne sont pas conformes à la loi et aux statuts. La formulation est donc "négative" : au lieu d'affirmer que tout est correct (assurance positive), il affirme ne pas avoir trouvé d'anomalies significatives.

Cette approche, régie par la Norme sur le Contrôle Restreint (NCR), qui fait partie des normes suisses d'audit, offre un excellent compromis entre coût et sécurité. Elle fournit un regard extérieur et professionnel sur les comptes sans imposer les procédures lourdes et coûteuses d'un contrôle ordinaire, ce qui en fait la solution la plus pertinente pour la majorité des PME suisses.

L'opting-out : une option stratégique à double tranchant

Pour les plus petites structures, le législateur a prévu une flexibilité supplémentaire : la possibilité de renoncer complètement à un audit. Cette option, connue sous le nom d'opting-out, est souvent perçue comme une simple mesure d'économie. Cependant, elle représente une décision stratégique majeure dont les avantages immédiats doivent être soigneusement pesés face aux risques et aux conséquences à long terme.

Définition et base légale de l'opting-out

L'opting-out est la renonciation formelle à l'obligation de faire réviser ses comptes par un contrôle restreint. Cette possibilité est encadrée par l'article 727a, alinéa 2, du Code des obligations. Pour qu'une société puisse valablement y recourir, deux conditions cumulatives doivent être remplies :

- Taille de l'entreprise : La société ne doit pas employer plus de 10 personnes à plein temps en moyenne annuelle. Ce seuil est strict et doit être respecté.

- Consentement unanime : Tous les actionnaires (ou associés pour une Sàrl) sans exception doivent donner leur accord pour renoncer à la révision. Si un seul actionnaire s'y oppose ou s'abstient, l'opting-out n'est pas possible et la société reste soumise au contrôle restreint.

La décision de l'opting-out doit être inscrite au registre du commerce pour être opposable aux tiers. Cette inscription publique signale que la société fonctionne sans le contrôle d'un organe de révision indépendant.

⚠️ Attention : L'exception cruciale de la perte de capital

Il existe une exception fondamentale à cette règle. Même si une entreprise remplit les conditions de taille et d'unanimité pour l'opting-out, elle perd ce droit si elle tombe en situation de perte de capital.

La perte de capital (définie à l'art. 725a du Code des obligations) survient lorsque les derniers comptes annuels montrent que les actifs, déduction faite des dettes, ne couvrent plus la moitié du capital-actions et des réserves légales.

Dans ce cas, la loi est formelle : le conseil d'administration est dans l'obligation de nommer un réviseur agréé (ou un expert-réviseur agréé) qui devra procéder à un contrôle restreint des comptes annuels. La renonciation à l'audit n'est donc plus possible tant que la société n'a pas assaini sa situation financière.

Les avantages immédiats de l'opting-out

L'attrait principal de l'opting-out réside dans les bénéfices directs et tangibles qu'il procure, particulièrement pour les start-ups et les micro-entreprises.

- Économies de coûts : C'est l'avantage le plus évident. En renonçant à l'audit, l'entreprise économise les honoraires du réviseur. Ces coûts peuvent varier, mais pour une petite structure, ils représentent une charge non négligeable. Selon les estimations, les PME employant moins de 10 personnes peuvent économiser entre 2000 et 5000 CHF par an en choisissant l'opting-out. Ces fonds peuvent être réalloués à des activités de développement, de marketing ou d'investissement.

- Allègement administratif : Bien que le contrôle restreint soit déjà une procédure simplifiée, il nécessite tout de même du temps de la part de la direction pour préparer les documents, répondre aux questions du réviseur et organiser les échanges. L'opting-out élimine complètement cette charge de travail, permettant aux dirigeants de se concentrer pleinement sur leurs activités opérationnelles.

- Simplicité de fonctionnement : Pour les très petites entreprises, souvent gérées par leurs propriétaires, le processus d'audit peut sembler formel et superflu, surtout si tous les actionnaires sont activement impliqués dans la gestion quotidienne et ont une connaissance parfaite de la situation financière.

Les risques cachés et les opportunités manquées de l'opting-out

Si les avantages sont attrayants, ignorer les inconvénients de l'opting-out peut s'avérer être une erreur stratégique coûteuse à long terme. La renonciation à un audit n'est pas une décision neutre.

- Perte de crédibilité et de confiance : Un rapport de révision, même restreint, est un label de qualité. Il atteste qu'un professionnel indépendant a examiné les comptes. Sans ce sceau, la confiance des partenaires externes peut être érodée.

- Banquiers et créanciers : Lors d'une demande de prêt ou de ligne de crédit, une banque sera beaucoup plus encline à faire confiance à des comptes audités. L'absence d'audit peut entraîner des conditions de financement moins favorables, des exigences de garanties personnelles plus élevées, voire un refus pur et simple.

- Investisseurs et acquéreurs potentiels : Dans le cadre d'une levée de fonds ou de la vente de l'entreprise, des comptes non audités constituent un signal d'alerte majeur. Les investisseurs devront mandater leur propre audit (due diligence), ce qui retarde le processus et peut faire baisser la valorisation de l'entreprise. Des comptes audités chaque année facilitent et accélèrent grandement ces transactions stratégiques.

- Responsabilité accrue du Conseil d'administration : En l'absence d'organe de révision, la responsabilité de la correcte tenue et présentation des comptes repose entièrement et uniquement sur les membres du conseil d'administration. En cas d'erreur, même non intentionnelle, leur responsabilité personnelle peut être engagée plus facilement par des actionnaires ou des créanciers lésés. L'audit agit comme un filet de sécurité qui, en partie, protège les administrateurs.

- Absence de détection des faiblesses internes : Un réviseur, même dans le cadre d'un contrôle restreint, apporte un regard neuf et critique sur les processus de l'entreprise. Il peut identifier des faiblesses dans le contrôle interne, des risques de fraude ou des erreurs comptables qui pourraient passer inaperçues en interne. Perdre cette opportunité de diagnostic, c'est se priver d'un conseil précieux pour améliorer la gestion de l'entreprise.

- Surveillance accrue des autorités : La flexibilité offerte par l'opting-out n'est pas un chèque en blanc. En 2025, les entreprises bénéficiant de l'opting-out feront l'objet d'une surveillance accrue de la part des autorités, notamment pour s'assurer que les obligations minimales, comme le dépôt des comptes annuels, sont respectées. Un manquement pourrait déclencher des contrôles plus approfondis et des sanctions.

En somme, l'opting-out est une solution viable pour les entreprises très simples, sans dette externe et dont les actionnaires sont peu nombreux et totalement alignés. Pour toutes les autres, même si elles remplissent les conditions légales, le maintien d'un contrôle restreint est souvent un investissement judicieux dans la crédibilité et la pérennité de l'entreprise.

Vous avez des questions sur votre projet ? Parlons-en.

Prenez un rendez-vous gratuit de 20 minutes avec l’un de nos experts-comptables diplômés pour des conseils personnalisés.

Combien coûte un audit en Suisse ? les facteurs qui influencent les honoraires

Aborder le coût d'un audit nécessite de dépasser l'idée d'un tarif unique. Le prix final est le reflet du temps et de l'expertise nécessaires pour mener à bien la mission, qui dépendent directement du niveau de complexité et de risque de chaque entreprise.

Les 7 facteurs clés qui définissent le budget de votre audit

Une estimation précise des honoraires d'audit repose sur l'analyse de plusieurs facteurs interdépendants.

- Taille et volume des transactions : C'est le facteur le plus évident. Un total de bilan plus élevé, un chiffre d'affaires plus important et un grand nombre d'écritures dans le grand livre augmentent mécaniquement le volume de travail de vérification.

- Complexité des opérations : Ce critère est un moteur de coût majeur. Des transactions internationales, la gestion de multiples devises, l'utilisation d'instruments financiers complexes, l'existence d'une structure de groupe nécessitant une consolidation, ou encore la présence de plusieurs sites d'exploitation sont autant d'éléments qui requièrent une expertise plus poussée et donc plus de temps.

- Qualité et organisation de votre comptabilité : Un point crucial pour les PME. Une comptabilité bien tenue, digitalisée et organisée (par exemple via des logiciels modernes ) réduit considérablement le temps passé par l'auditeur. À l'inverse, des documents désorganisés, incomplets ou une comptabilité manuelle entraînent des travaux préparatoires qui alourdissent la facture finale.

- Secteur d'activité et risques spécifiques : Chaque industrie possède son propre profil de risque. Une entreprise de production avec une évaluation complexe des stocks ou des travaux en cours ne présente pas les mêmes défis qu'une société de conseil. L'audit doit être adapté à ces risques sectoriels.

- Existence et maturité du système de contrôle interne (SCI) : Dans le cadre d'un contrôle ordinaire, l'évaluation du SCI est au cœur de la mission. Un SCI bien documenté et efficace fluidifie le processus d'audit. Pour un contrôle restreint, bien qu'il ne soit pas formellement audité, un bon SCI diminue le risque d'anomalies et peut donc réduire le besoin de vérifications de détail approfondies.

Ces facteurs révèlent une dynamique importante : le coût "réel" d'un audit est directement modulé par l'efficacité interne de l'entreprise. Une PME qui investit dans une comptabilité rigoureuse, des processus clairs et un système de contrôle de base n'améliore pas seulement sa gestion quotidienne ; elle diminue activement ses futurs coûts de conformité. L'honoraire d'audit devient ainsi un reflet financier de la discipline opérationnelle de l'entreprise, transformant une dépense passive en une incitation active à l'excellence.

Au-delà de l'obligation : quand un audit devient-il un investissement rentable?

Si l'audit est souvent perçu comme une contrainte, il peut rapidement devenir un investissement stratégique. Sa rentabilité ne se mesure pas seulement en termes de conformité, mais aussi en valeur ajoutée pour l'entreprise:

- Pour répondre à une obligation légale : La première raison est la plus directe. Dès qu'une entreprise dépasse les seuils légaux (20 millions de bilan, 40 millions de chiffre d'affaires, 250 employés), ou si elle doit établir des comptes consolidés, l'audit n'est plus un choix mais une nécessité. Dans ce cas, sa rentabilité se mesure à l'aune de la conformité et de l'évitement des sanctions.

- Pour satisfaire aux exigences des prêteurs : Un rapport d'audit est souvent une condition non négociable pour obtenir un financement. Les banques et les institutions de crédit exigent des comptes certifiés pour évaluer la santé financière d'une PME et mesurer le risque associé à un prêt. Un audit facilite donc l'accès au capital, souvent à de meilleures conditions.

- Pour créer et maintenir la confiance : Au-delà des banques, un audit renforce la crédibilité auprès de toutes les parties prenantes. Pour des investisseurs potentiels lors d'une levée de fonds, pour un acquéreur lors d'une vente, ou même pour des fournisseurs stratégiques, des comptes audités sont un gage de transparence et de bonne gouvernance. C'est un investissement direct dans la réputation de l'entreprise.

- Pour améliorer le contrôle interne : L'audit offre un regard externe et expert sur les processus de l'entreprise. Le réviseur peut identifier des faiblesses dans les contrôles financiers, des risques de fraude ou des inefficacités opérationnelles. Les recommandations formulées dans une Management Letter sont une source de valeur inestimable pour renforcer la gestion et sécuriser les actifs de la société.

Télécharger GRATUITEMENT le résumé de l'article !

Résumé PDF

Nos tarifs d'audit en Suisse: transparence, précision et expertise de la fiduciaire Kaurum

Notre expertise

Pour aborder sereinement un audit, il est crucial de pouvoir compter sur des experts aguerris. C’est le cas par exemple de Nicolas Véron, cofondateur de la fiduciaire Kaurum et responsable des mandats d'audit, dont le parcours illustre une expertise pointue en audit et conseil aux PME :

- Plus de 20 ans d’expérience en fiduciaire, fiscalité et conseil aux entreprises, avec une capacité reconnue à analyser efficacement les problématiques des entrepreneurs.

- Expert-réviseur agréé ASR (Autorité fédérale de surveillance en matière de révision) possédant le titre le plus élevé d’auditeur en Suisse. Nicolas Véron a exercé au sein de grands cabinets internationaux : ancien auditeur chez Deloitte (Big 4), où il a acquis les fondations d'une rigueur et d'une méthodologie de classe internationale, il a dirigé le département d'audit d'une importante fiduciaire en Suisse romande avant d'occuper la fonction de Directeur Financier (CFO) d'un fonds d'investissement international. Cette expérience de l'autre côté de la table est un différenciateur majeur. Il a été confronté aux mêmes défis que ses clients : gérer la trésorerie, convaincre les investisseurs et piloter la performance, ce qui lui confère une expérience précieuse de la gestion financière en environnement exigeant.

- Qualifications académiques multiples : Ce parcours opérationnel est soutenu par un socle académique et professionnel de premier ordre. Titulaire des deux agréments les plus prestigieux, expert-comptable diplômé et expert-réviseur agréé par l'ASR, il possède une légitimité technique incontestable. Son bagage est complété par un LL.M en droit fiscal et plusieurs masters en droit, économie et finance. Enfin, son expertise pointue en restructuration d'entreprises, validée par son accréditation de Fellow d'INSOL INTERNATIONAL et de membre du board de la Swiss Turnaround Association (STA/TMA), lui donne une acuité particulière dans l'identification des risques.

- Engagement professionnel reconnu : Nicolas est membre d’organisations de référence telles que EXPERTsuisse, l’International Fiscal Association (IFA) et fellow de l’INSOL International (association internationale des professionnels de la restructuration et de l’insolvabilité). Son implication active dans ces réseaux garantit une veille constante des meilleures pratiques en audit et une déontologie irréprochable.

Grâce à cette combinaison d’expérience pratique, de savoir-faire technique et d’engagement dans la profession, Nicolas Véron apporte à chaque mission d’audit une expertise éprouvée. Son parcours, allant des Big 4 aux spécificités des PME locales, se traduit par un accompagnement orienté impact, efficacité et clarté.

Nos tarifs : une approche transparente et sur mesure pour votre audit

Le coût d’un audit légal pour une PME en Suisse peut varier considérablement selon le type de contrôle (restreint ou ordinaire) et la situation de l’entreprise. En effet, les tarifs varient en fonction de la complexité de la comptabilité, du volume d’opérations et du type d’audit requis (restreint ou ordinaire).

Notre politique tarifaire est le reflet de notre philosophie : elle est transparente, juste et alignée sur la valeur que nous apportons. Nous cherchons à offrir le meilleur rapport entre l'investissement et les bénéfices pour votre entreprise.

Bien que chaque devis soit personnalisé, il est possible de dégager des fourchettes de prix fiables basées sur des estimations, Il ne s'agit donc pas d'offres fermes mais d'estimations, tout en gardant à l'esprit qu'un devis personnalisé est toujours recommandé:

Pourquoi faire confiance à votre fiduciaire Kaurum?

Agrément

- Kaurum fiduciaire agréée par l’Autorité fédérale de surveillance en matière de révision (ASR) en qualité d’entreprise de révision (numéro de registre 505418) au sens de l’article 2b de la Loi fédérale sur l’agrément et la surveillance des réviseurs (LSR). Notre agrément d’entreprise de révision nous permet de fournir diverses prestations d’audit: contrôle ordinaire, contrôle restreint, examens succints "Review", attestations spéciales.

Une tarification claire, sans mauvaise surprise

- Forfaits annuels transparents : un coût fixe, maîtrisé et sans dépassement inattendu

- Devis personnalisés

- Zéro frais cachés : toutes nos prestations sont incluses, sans frais additionnels non prévus

Une exécution rapide et professionnelle

- Technologie au service de l’efficacité : outils numériques et logiciels de contrôle performants pour accélérer l’audit

- Intervention d’experts agréés : audits réalisés par des experts-réviseurs agréés, formés aux exigences suisses

- Connaissance approfondie des PME : une approche adaptée aux spécificités sectorielles et aux réalités de terrain

Besoin d'un devis ou d'un conseil personnalisé ?

Discutez avec nos experts-réviseurs agréés (ASR) et experts-comptables diplômés pour un audit restreint ou ordinaire adapté à votre PME.

Obtenez un devis clair et sans frais cachés, dès 2’000 CHF.

4 conseils pratiques pour optimiser vos coûts d'audit

- Planification précoce : Anticipez! La période de janvier à mars est la plus chargée pour les auditeurs. En planifiant votre audit dès l'automne, vous bénéficiez d'une meilleure disponibilité de votre réviseur et évitez les surcoûts liés à l'urgence. Une bonne planification permet un processus plus fluide et maîtrisé.

- Bonne préparation des documents : Le temps, c'est de l'argent, surtout en matière d'audit. Plus vos documents comptables (factures, relevés bancaires, contrats) sont classés, complets et accessibles, moins le réviseur passera de temps à les chercher et à les organiser. Un dossier bien préparé est la première source d'économie.

- Adoption de solutions numériques : Une comptabilité tenue sur un logiciel moderne est un atout majeur. Elle facilite l'extraction des données, automatise une partie des vérifications et permet à l'auditeur de travailler plus efficacement. La digitalisation de votre comptabilité n'est pas seulement un gain de productivité interne, c'est aussi un moyen de réduire directement vos honoraires d'audit.

- Développement d'un partenariat à long terme : La fidélité paie. En travaillant avec le même organe de révision sur plusieurs années, vous construisez une relation de confiance. L'auditeur acquiert une connaissance approfondie de votre entreprise, de ses spécificités et de ses risques. Cette familiarité rend les audits annuels successifs plus rapides et efficaces, car la phase de découverte initiale n'est plus nécessaire.

Conclusion: faire le bon choix d'audit et de partenaire pour votre entreprise

En définitive, la question de l'organe de révision pour une PME en Suisse est bien plus qu'une simple case à cocher sur une liste d'obligations légales. C'est une décision qui touche au cœur de la stratégie d'entreprise, influençant sa crédibilité, sa gouvernance et ses perspectives de développement. Le cadre légal suisse, avec ses options de contrôle ordinaire, de contrôle restreint et d'opting-out, offre une flexibilité précieuse. Il appartient à chaque dirigeant de l'utiliser à bon escient, en alignant son choix avec la réalité et les ambitions de sa société.

L'opting-out, en particulier, illustre parfaitement ce dilemme stratégique. L'économie de coûts qu'il représente est un avantage tangible pour les très petites entreprises. Cependant, cette décision doit être le fruit d'une analyse lucide des contreparties : une crédibilité potentiellement réduite auprès des partenaires financiers et un manque de validation externe qui pourrait compliquer de futures étapes clés comme une levée de fonds ou une transmission. Il ne s'agit pas de juger l'option, mais de la choisir en pleine conscience de ses implications à long terme.

L'objectif de ce guide est de vous fournir les clés pour explorer cette complexité. La meilleure décision sera celle qui correspondra à votre situation unique. Qu'il s'agisse de sécuriser la confiance de vos partenaires par un contrôle restreint ou de répondre aux exigences d'un contrôle ordinaire, l'important est de faire un choix délibéré. Se faire accompagner par un expert peut aider à peser le pour et le contre, afin de s'assurer que l'approche choisie en matière d'audit ne soit pas une contrainte subie, mais un outil maîtrisé au service de la pérennité et de la croissance de votre entreprise.

Les coûts de révision varient fortement, mais avec une bonne préparation et le bon partenaire, il est possible de réduire considérablement les coûts et l'effort.

Informez-vous, anticipez, décidez mieux : abonnez-vous à notre newsletter !

newsletter

Questions fréquentes

La législation suisse en matière d’audit peut paraître complexe, surtout pour les dirigeants de PME, d’associations ou de start-ups qui souhaitent se conformer à leurs obligations légales sans alourdir leur gestion. Comprendre les différents types de contrôle, les seuils d’assujettissement, le rôle exact de l’organe de révision et les coûts associés est essentiel pour faire les bons choix et éviter des erreurs coûteuses.

Dans cette section, nous répondons aux questions les plus fréquentes que se posent les entrepreneurs et administrateurs suisses à propos de la révision des comptes, du contrôle ordinaire et restreint, des options d’opting-out ou d’opting-up, ainsi que des obligations spécifiques pour les associations.

Nicolas Véron

Professionnel reconnu avec plus de quinze ans d'expérience dans les domaines de la fiduciaire, de la fiscalité, du droit et des affaires. Nicolas accompagne les clients dans des domaines aussi variés que l'audit, la comptabilité, la fiscalité, le conseil financier et le compliance. Il travaille également régulièrement sur l'implantation ou la délocalisation de sociétés internationales dans différents cantons suisses.