05 juin 2026, Audit et révision

Audit association et ONG en Suisse : le guide complet

1. Introduction : associations et ONG - un cadre d’audit à connaître

En Suisse, les associations constituent la forme juridique la plus répandue du secteur non marchand. Qu’il s’agisse d’un club sportif local, d’une fédération professionnelle ou d’une ONG internationale basée à Genève, la question de l'audit des associations en Suisse et du contrôle de leurs comptes se pose avec une acuité croissante. Les exigences de transparence financière, portées par les donateurs, les donateurs institutionnels, les autorités fiscales et le public, ne cessent de croître.

Le cadre légal applicable aux associations en matière de révision présente des spécificités importantes par rapport à celui des sociétés commerciales (SA, Sàrl), tout en s’appuyant largement sur les dispositions du Code des obligations par renvoi (art. 69b al. 3 CC). Si notre article précédent sur l’organe de révision et l’audit en Suisse a détaillé les obligations applicables aux entreprises commerciales, le présent guide se concentre sur les spécificités des associations et des ONG.

L'objectif est de fournir aux membres de comité, aux organes de direction, aux directeurs d'associations et aux responsables financiers d'ONG un guide pratique pour explorer leurs obligations en matière de révision des comptes, comprendre les différents niveaux de contrôle disponibles, et faire des choix éclairés. Car un audit des états financiers réalisé par un auditeur indépendant ne profite pas seulement aux parties prenantes internes — il renforce la crédibilité auprès de l'ensemble des partenaires financiers.

2. Le cadre juridique des associations en Suisse

2.1 L’association de droit suisse en bref

L’association est régie par les articles 60 à 79 du Code civil suisse (CC). Sa création est remarquablement simple : elle ne nécessite ni acte notarié, ni capital minimum. Contrairement aux sociétés anonymes (SA) et aux sociétés à responsabilité limitée (Sàrl), qui sont régies par le Code des Obligations suisse et soumises à des règles suisses strictes en matière de comptes annuels et de capital social, l’association bénéficie d’une grande liberté d’organisation : les statuts et l’assemblée générale jouissent d’une large latitude pour définir la structure de gouvernance. La Loi fédérale sur l’agrément et la surveillance des réviseurs (LSR), aussi appelée loi sur la révision ou loi sur la surveillance de la révision, encadre les exigences professionnelles applicables aux réviseurs, y compris pour les mandats associatifs.

2.2 L’inscription au registre du commerce : les trois cas obligatoires (art. 61 al. 2 CC)

L’inscription au registre du commerce n’est pas obligatoire pour toutes les associations, mais l’art. 61 al. 2 CC impose cette inscription dans trois cas :

Les trois cas d'inscription obligatoire au RC

- L'association exerce une industrie en la forme commerciale (art. 61 al. 2 ch. 1 CC)

- L'association est soumise à l'obligation de faire réviser ses comptes (art. 69b CC, auquel renvoie l'art. 61 al. 2 ch. 2 CC), ce qui crée un lien direct entre obligation d'audit et inscription au RC

- Nouveau depuis le 1er janvier 2023 : l'association collecte ou distribue, à titre principal, directement ou indirectement, des fonds à l'étranger à des fins caritatives, religieuses, culturelles, éducatives ou sociales (art. 61 al. 2 ch. 3 CC)

Réforme LBA 2023 — Impact direct sur les ONG genevoises

Cette troisième hypothèse, introduite dans le cadre de la révision de la Loi fédérale concernant la lutte contre le blanchiment d'argent et le financement du terrorisme (LBA) suite aux recommandations du GAFI, vise directement les ONG à vocation internationale. Une exemption existe si les trois conditions cumulatives de l'art. 90 al. 2 ORC sont remplies : (i) moins de CHF 100'000 collectés ou distribués annuellement au cours des deux derniers exercices, (ii) distribution via un intermédiaire financier soumis à la LBA, et (iii) au moins un représentant domicilié en Suisse. Les associations existantes au 1er janvier 2023 avaient jusqu'au 30 juin 2024 pour se conformer.

L’inscription au registre du commerce entraîne des conséquences significatives : l’association devient soumise à la poursuite par voie de faillite, doit tenir une liste des membres (art. 61a CC) et doit désigner un représentant domicilié en Suisse (art. 69 al. 2 CC). Le non-respect de ces obligations est pénalement sanctionné (art. 327b CP).

2.3 Les obligations comptables des associations : art. 69a CC et art. 957 CO

Depuis l’entrée en vigueur du nouveau droit comptable en 2013, l’article 69a CC dispose que le comité tient les livres de l’association. Les dispositions du Code des obligations relatives à la comptabilité commerciale et à la présentation des comptes sont applicables par analogie. L’art. 957 CO précise les règles :

Règles comptables selon l'art. 957 CO

- Art. 957 al. 1 CO : Toutes les personnes morales (y compris les associations) sont tenues de tenir une comptabilité en partie double et de présenter des comptes (bilan, compte de résultat, annexe).

- Art. 957 al. 2 CO — Exception : Les associations et fondations non inscrites au registre du commerce peuvent se limiter à une comptabilité simplifiée (recettes, dépenses et patrimoine).

- Conséquence directe : dès qu'une association est inscrite au RC (activité commerciale, obligation de révision ou collecte de fonds à l'étranger depuis 2023), elle perd le bénéfice de la comptabilité simplifiée et doit tenir une comptabilité en partie double.

Point critique

La réforme LBA 2023, en élargissant les cas d'inscription obligatoire au RC, a mécaniquement élargi le cercle des associations soumises à la comptabilité en partie double. De nombreuses ONG genevoises qui tenaient jusqu'ici une comptabilité simplifiée doivent désormais se conformer aux exigences complètes de l'art. 957 al. 1 CO.

3. L’organe de révision des associations : l’art. 69b CC décrypté

L'article 69b CC est la disposition centrale pour l'audit des associations en Suisse. Son alinéa 3 précise que « les dispositions du code des obligations concernant l’organe de révision de la société anonyme sont applicables par analogie ». Ce renvoi est fondamental : il signifie que l’ensemble du mécanisme de révision prévu aux art. 727 ss CO, y compris les règles d’agrément, d’indépendance, et le mécanisme d’opting-out de l’art. 727a CO, s’applique par analogie aux associations soumises à l’obligation de révision.

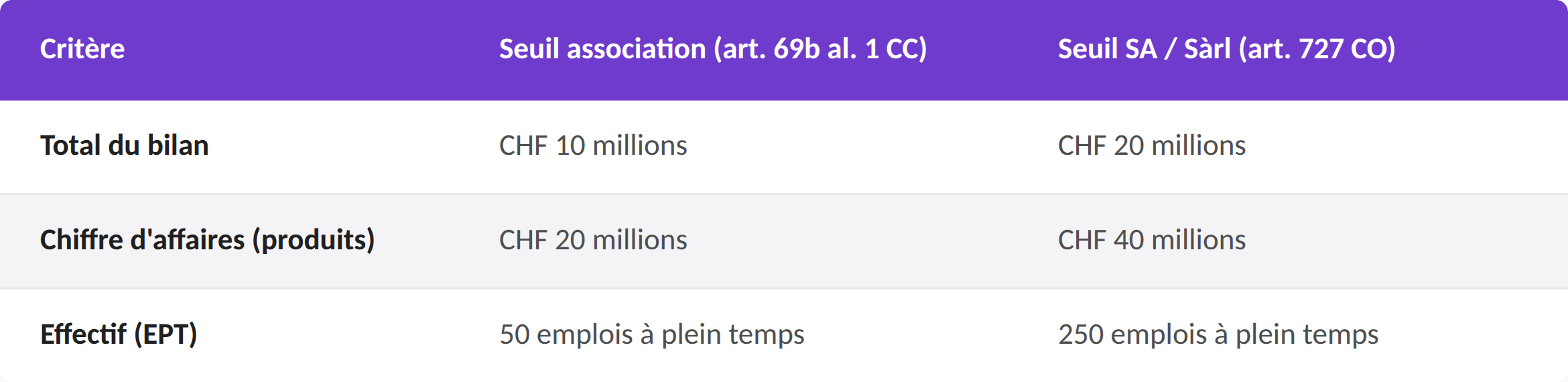

Niveau 1 - Le contrôle ordinaire obligatoire (art. 69b al. 1 CC)

L’association doit soumettre sa comptabilité au contrôle ordinaire d’un organe de révision si, au cours de deux exercices successifs, deux des trois valeurs suivantes sont dépassées :

Observation importante

Les seuils pour les associations sont nettement plus bas que ceux des sociétés commerciales - le bilan est divisé par deux, le chiffre d'affaires par deux et l'effectif par cinq. Le législateur a considéré que les associations gèrent souvent des fonds de tiers (dons, subventions), ce qui justifie un seuil de contrôle plus strict

Le contrôle ordinaire doit être réalisé par un expert-réviseur agréé par l’Autorité fédérale de surveillance en matière de révision (ASR). Il fournit une assurance positive sur la conformité des comptes annuels et inclut un examen du système de contrôle interne (SCI). Les procédures d’audit sont approfondies et le rapport de révision (rapport d’audit) adressé à l’assemblée générale contient une opinion positive sur l’audit des états financiers, bilan, compte de résultat et annexe. L’auditeur indépendant doit en outre se conformer aux normes internationales d’audit (ISA-CH) et aux normes reconnues de la profession.

Niveau 2 - Le contrôle restreint et l’opting-out (art. 69b al. 2 et 3 CC)

L’association doit soumettre sa comptabilité au contrôle restreint d’un organe de révision si un membre responsable individuellement ou tenu d’effectuer des versements supplémentaires l’exige (art. 69b al. 2 CC).

Décryptage pratique

Ce cas de figure est relativement rare. Il ne concerne que les associations dont les statuts prévoient une responsabilité personnelle des membres ou une obligation de versement supplémentaire au sens de l'art. 71 CC. Dans la grande majorité des associations, les membres n'ont aucune responsabilité personnelle. Ce droit est donc un mécanisme protecteur pour les membres qui s'exposent financièrement au-delà du cadre normal.

Par le renvoi de l’art. 69b al. 3 CC aux dispositions du CO, les associations soumises à l’obligation de contrôle bénéficient également du mécanisme d’opting-out prévu à l’art. 727a al. 2 CO, applicable par analogie. Ainsi, une association soumise au contrôle restreint dont l’effectif ne dépasse pas 10 emplois à plein temps en moyenne annuelle peut renoncer à la révision avec le consentement de l’ensemble de ses membres. Le réviseur agréé qui réalise un audit restreint applique la norme sur le Contrôle Restreint (NCR) et adresse un rapport résumé à l’assemblée générale, contenant une assurance négative. Cela se distingue fondamentalement de l’audit ordinaire, qui fournit une assurance positive.

Niveau 3 - La liberté statutaire (art. 69b al. 4 CC)

Dans tous les autres cas, c’est-à-dire pour les associations qui ne dépassent pas les seuils et dont aucun membre qualifié n’exige de contrôle, les statuts et l’assemblée générale sont libres d’organiser le contrôle comme ils l’entendent. L’association peut ne prévoir aucun contrôle, confier le contrôle à un ou plusieurs membres (contrôle non professionnel), ou mandater volontairement un réviseur agréé.

Distinction avec les SA/Sàrl

Pour les SA et Sàrl, le contrôle restreint est le régime par défaut et l'opting-out constitue une dérogation. Pour les associations en dessous des seuils, c'est l'inverse : la liberté est le régime par défaut. En revanche, dès qu'une association dépasse les seuils de l'art. 69b al. 1 CC ou qu'un membre qualifié exige un contrôle, les règles du CO s'appliquent pleinement par analogie, y compris l'opting-out.

Vous avez des questions sur votre projet ? Parlons-en.

Prenez un rendez-vous gratuit de 20 minutes avec l’un de nos experts-comptables diplômés pour des conseils personnalisés.

4. Le contrôle non professionnel : possibilités et limites

Lorsque l’association n’est pas soumise à une obligation légale de révision (art. 69b al. 4 CC), elle peut confier la vérification de ses comptes à un ou plusieurs membres ou à des tiers ne disposant pas d’un agrément ASR. C’est ce que l’on appelle le contrôle non professionnel.

4.1 Ce que peut faire un contrôleur non professionnel (vérificateurs aux comptes)

Le ou les vérificateurs des comptes examinent les comptes annuels et établissent un rapport à l’attention de l’assemblée générale. Ils vérifient que le compte de résultat et le bilan correspondent aux pièces comptables et que les comptes sont tenus conformément aux exigences statutaires. Il n’existe aucune disposition interdisant à des réviseurs professionnels agréés ASR d’effectuer également un tel contrôle non professionnel. Pour les membres de FIDUCIAIRE|SUISSE, il n’existe aucune restriction de la fédération en la matière.

4.2 Règles impératives pour le rapport

Règle impérative : aucune référence à une norme d'audit

Un contrôleur non professionnel ne peut jamais se référer à la Norme suisse relative au contrôle restreint (NCR) ni à aucune autre norme d'audit dans son rapport. Il convient également de renoncer à toute mention du mode d'agrément par l'ASR lors de la signature. Il doit apparaître clairement qu'il s'agit d'un contrôle non professionnel. Le non-respect de cette règle peut induire en erreur les destinataires du rapport et engager la responsabilité du signataire.

4.3 Les limites pratiques

Le contrôle non professionnel offre une assurance limitée et ne remplace pas un audit d'association professionnel. Le vérificateur peut manquer d’expertise pour détecter des anomalies significatives, des erreurs de valorisation ou des risques de conformité. Pour les associations qui gèrent des budgets importants, emploient du personnel ou reçoivent des fonds publics, cette forme de contrôle atteint rapidement ses limites.

5. Quand l'audit d'une association devient indispensable même sans obligation légale

Si la loi laisse une grande liberté aux associations, la réalité pratique impose souvent un niveau de contrôle bien plus élevé que le minimum légal. Au-delà de l’obligation juridique, faire auditer ses comptes annuels est une bonne pratique de gouvernance qui réduit les risques potentiels et s’inscrit dans une stratégie financière responsable.

5.1 Les exigences des donateurs et donateurs institutionnels

Les fondations donatrices, les organismes de coopération internationale (USAID, Commission européenne, DDC) et les agences gouvernementales exigent quasi systématiquement des comptes audités avant d’octroyer une subvention. Un audit de l'association et le rapport de l'organe de révision sont souvent les premières pièces demandées lors d’une demande de financement. Sans audit professionnel, une association se ferme la porte à de nombreuses sources de financement.

Audits spécifiques par projet

Au-delà de l'audit annuel des comptes de l'organisation, les donateurs institutionnels imposent fréquemment des audits spécifiques par projet financé. Ces audits de conformité (expenditure verification) visent à vérifier que les fonds ont été utilisés conformément aux termes de l'accord de financement. Ils nécessitent des justificatifs détaillés pour chaque étape de la chaîne de dépenses et sont généralement prévus dans les clauses contractuelles de la subvention. Cette exigence renforce considérablement le besoin d'une comptabilité analytique rigoureuse par projet.

5.2 La certification ZEWO

La Fondation ZEWO (zewo.ch), organisme de certification des organisations d’utilité publique collectant des dons en Suisse, impose dans sa norme 14 des exigences précises en matière de révision :

Exigences ZEWO (Norme 14)

- Les organisations soumises à une obligation légale de révision doivent s'y conformer.

- Les organisations non soumises doivent au minimum faire réaliser un examen succinct (review) selon la NAS 910 par un réviseur indépendant agréé.

- L'organe de révision doit confirmer la conformité des comptes aux Swiss GAAP RPC.

- Seules les très petites organisations peuvent désigner un organe non agréé, sous conditions de qualification professionnelle similaire.

5.3 Les organismes de cautionnement

Les associations bénéficiant d’un cautionnement (Cautionnement romand, CC Centre, BG Ost-Süd, CC SAFFA) doivent généralement soumettre des comptes audités dans le cadre du suivi de leur engagement. Cette exigence, bien que non prévue par le Code civil, est une condition pratique imposée contractuellement.

5.4 L’exonération fiscale

Les associations reconnues d’utilité publique bénéficiant d’une exonération fiscale cantonale doivent en permanence respecter les conditions liées à ce statut : affectation irrévocable des fonds au but d’utilité publique, absence de but lucratif, désintéressement des organes, etc. Bien qu’aucune disposition légale n’impose spécifiquement un audit dans ce contexte, un contrôle professionnel régulier permet au comité de s’assurer du respect effectif de ces conditions et constitue une preuve de bonne gouvernance en cas de contrôle par l’administration fiscale.

5.5 La responsabilité du comité

L’art. 55 al. 3 CC rend les membres du comité responsables des obligations de l’association. Un audit professionnel régulier constitue une protection tangible, démontrant que les membres du comité exercent leur devoir de diligence.

6. Les ONG internationales à Genève : un enjeu stratégique

6.1 Le contexte genevois

Genève abrite l’une des plus fortes concentrations d’ONG au monde. L'audit des associations et ONG genevoises s'inscrit dans un contexte d'exigences croisées. Ces organisations, souvent constituées sous forme d'associations de droit suisse, évoluent dans un environnement d’exigences croisées : le droit suisse, les exigences de leurs donateurs institutionnels (Nations Unies, Commission européenne, USAID, DDC, fondations privées) et les bonnes pratiques sectorielles.

6.2 La pression budgétaire et l’alternative aux grands cabinets

Traditionnellement, de nombreuses ONG internationales genevoises faisaient appel aux grands cabinets d’audit (PwC, KPMG, Deloitte, EY) pour leur révision. Ce choix a un coût significatif qui pèse sur les budgets administratifs - un sujet sensible pour les donateurs qui scrutent le ratio entre frais de fonctionnement et dépenses programmatiques.

Le saviez-vous ?

Des cabinets d'audit de taille intermédiaire, agréés par l'ASR en qualité d'expert-réviseur, offrent la même assurance légale et professionnelle à un coût sensiblement inférieur, avec une proximité et une disponibilité que les grandes structures peinent parfois à assurer pour des mandats de taille moyenne.

6.3 Swiss GAAP RPC 21 (Swiss GAAP FER 21) : la norme des organisations d’utilité publique

Les ONG qui souhaitent établir des comptes annuels conformes aux meilleures pratiques appliquent les Swiss GAAP RPC (aussi connues en allemand sous l’appellation Swiss GAAP FER), en particulier la norme RPC 21. Cette norme, alignée sur les normes internationales de présentation des comptes, prévoit un compte d’exploitation avec distinction entre fonds affectés et fonds libres, un compte de résultat détaillé, un tableau des flux de trésorerie, un tableau de variation du capital, un rapport de performance et la publication des rémunérations des organes de direction. Elle se distingue des normes légales de base du CO par un niveau de détail et de transparence nettement supérieur.

L’application de la Swiss GAAP RPC 21 n’est pas une obligation légale pour toutes les associations, mais elle est exigée par la certification ZEWO et largement attendue par les donateurs institutionnels opérant depuis la Suisse.

Télécharger GRATUITEMENT le résumé de l'article !

Résumé PDF

7. La complexité comptable des ONG : au-delà d’une comptabilité classique

L’une des idées reçues les plus répandues est que la comptabilité d’une association ou d’une ONG serait plus simple que celle d’une société commerciale. C’est généralement l’inverse.

7.1 La comptabilité analytique par projet : une nécessité structurelle

Contrairement à une société commerciale qui tient principalement une comptabilité par nature (charges et produits), une ONG doit en plus tenir une comptabilité analytique par projet. Chaque subvention, chaque accord de financement constitue un centre de coûts distinct, avec ses propres règles d’éligibilité des dépenses, ses périodes de reporting et ses exigences documentaires. La correcte imputation analytique de chaque dépense au bon projet est un enjeu central de la gestion financière des ONG.

7.2 Les fonds affectés et fonds libres

La distinction entre fonds affectés (restricted funds) et fonds libres (unrestricted funds) est au cœur de la comptabilité des ONG, imposée par la Swiss GAAP RPC 21. Les fonds affectés doivent être utilisés conformément à la destination fixée par le donateur. Les fonds libres, eux, permettent de couvrir les frais généraux de fonctionnement (administration, locaux, support). L’organe de révision doit vérifier la correcte comptabilisation de cette distinction.

7.3 Les overhead ratios : des exigences variables selon les donateurs

Donateurs américains vs donateurs européens

Les règles d'allocation des coûts indirects varient considérablement selon l'origine du donateur institutionnel. Les donateurs américains (USAID, fondations privées américaines) autorisent généralement des overhead ratios de l'ordre de 15 % pour les coûts indirects (unrestricted funds). Les donateurs européens (Commission européenne, coopérations bilatérales) sont en général plus restrictifs, avec des ratios autour de 7 à 8 %. Ces différences ont un impact direct sur la structure comptable et sur les exigences d'audit : l'organe de révision doit s'assurer que les imputations analytiques respectent les termes spécifiques de chaque accord de financement.

Crise des financements américains : un impact direct sur les coûts d'audit

La réduction drastique des financements américains (gel puis démantèlement de l'USAID en 2025) a créé une situation extrêmement tendue pour les ONG, en particulier celles basées à Genève. Les financements américains, qui représentaient pour de nombreuses ONG d'urgence 30 à 40 % de leurs ressources avec des overhead ratios généreux de 15 %, sont remplacés par des financements européens à 7-8 %. Chaque franc d'économie sur les frais de fonctionnement devient critique. Dans ce contexte, le maintien d'honoraires d'audit de type Big4 n'est plus soutenable pour de nombreuses organisations. Il devient essentiel de se tourner vers des cabinets d'audit agréés de taille intermédiaire, offrant la même assurance professionnelle à des coûts sensiblement inférieurs.

7.4 L’impact sur l’audit

Cette complexité comptable explique pourquoi l'audit d'une association ou ONG n'est pas un simple contrôle de conformité légale. Le réviseur doit vérifier, pour chaque projet, que les dépenses sont éligibles selon les termes de l’accord de financement, que les coûts indirects sont imputés conformément aux ratios autorisés, et que la présentation des fonds affectés et libres dans les comptes annuels est conforme à la norme RPC 21. L’audit analytique des imputations par projet, le contrôle financier de la gestion de la trésorerie et la vérification du grand livre par centre de coûts sont autant de procédures spécifiques qui diffèrent de l’audit d’une société commerciale classique. Les donateurs institutionnels exigent en outre souvent des audits spécifiques par projet et la mise en place de contrôles internes adaptés, en plus du contrôle des comptes annuels de l’organisation.

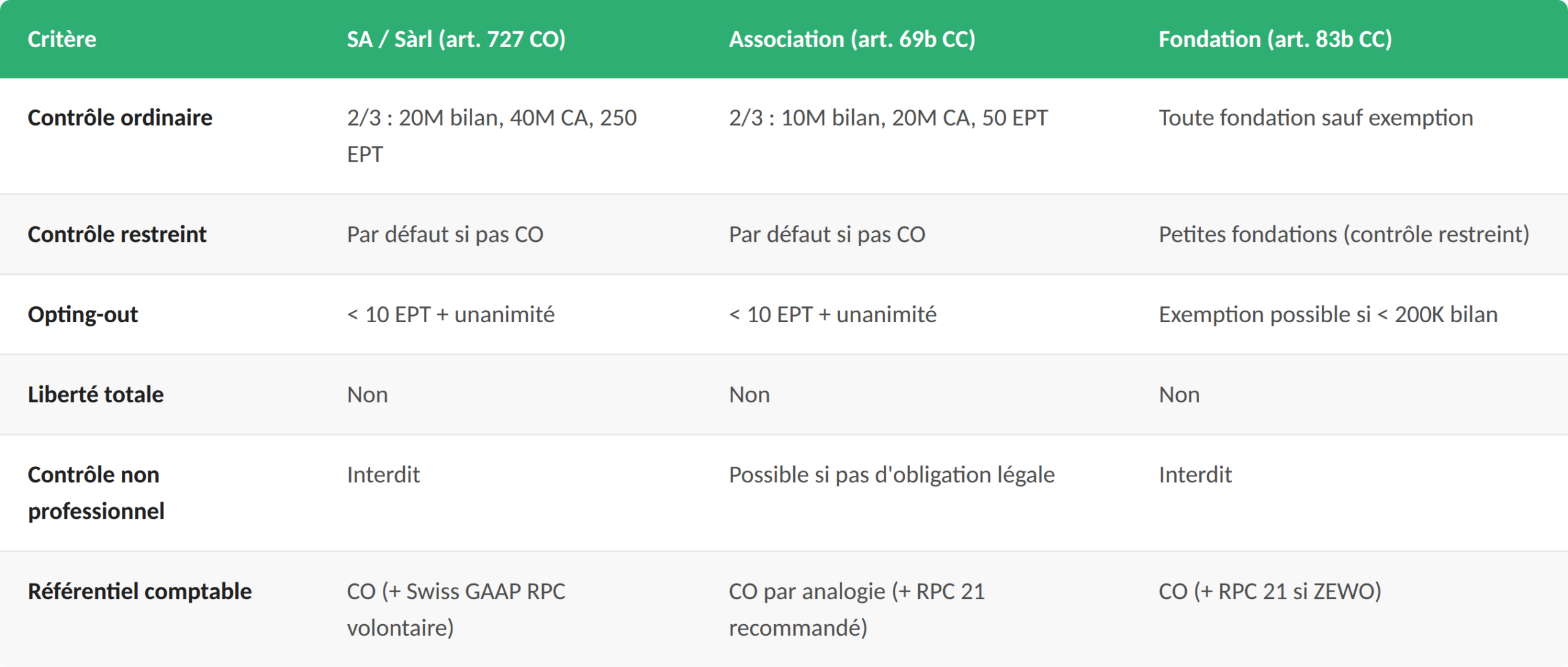

8. Tableau comparatif : obligations d’audit selon la forme juridique

9. Audit association et ONG : quel type de contrôle choisir ?

Votre association dépasse les seuils de l'art. 69b al. 1 CC ?

Contrôle ordinaire obligatoire par un expert-réviseur agréé ASR. Obligation légale non négociable.

Votre association est certifiée ZEWO ou aspire à l'être ?

Minimum : examen succinct (review) selon NAS 910 par un réviseur agréé. Idéalement, un contrôle restreint volontaire.

Votre association reçoit des subventions de donateurs institutionnels ?

Contrôle restreint recommandé, voire contrôle ordinaire volontaire si les montants sont significatifs. Vérifiez les exigences spécifiques dans chaque accord de financement.

Votre association est de petite taille et fonctionne avec des bénévoles ?

Un contrôle non professionnel par un ou deux vérificateurs compétents et indépendants du comité peut suffire. Attention à ne pas se référer à une norme d'audit dans le rapport.

Votre association bénéficie d'une exonération fiscale ?

Un contrôle professionnel est fortement recommandé pour sécuriser le maintien de l'exonération.

Votre ONG collecte ou distribue des fonds à l'étranger ?

Vérifiez votre obligation d'inscription au RC depuis le 1er janvier 2023 (art. 61 al. 2 ch. 3 CC) et les conséquences sur vos obligations de révision.

Besoin dʼun organe de révision pour votre association ou ONG ?

Prenez rendez-vous avec un expert-réviseur agréé pour évaluer vos obligations d'audit et obtenir un devis personnalisé, transparent et sans engagement

10. Les erreurs fréquentes à éviter

Erreur n°1 : Se référer à la NCR sans être organe de révision statutaire

Un cabinet de révision ne peut émettre un rapport de contrôle restreint au sens de la NCR que s'il a été formellement élu organe de révision par l'assemblée générale. Sans cette élection, le cabinet peut réaliser un examen succinct (NAS 910), mais pas un contrôle restreint. De même, un contrôleur non professionnel ne doit jamais se référer à une norme d'audit ni mentionner un agrément ASR.

Erreur n°2 : Appliquer les règles des SA/Sàrl sans adaptation

Les seuils sont différents (10-20-50 vs 20-40-250). Le contrôle restreint n'est pas le régime par défaut pour les associations en dessous des seuils. Le renvoi de l'art. 69b al. 3 CC est un renvoi par analogie, ce qui implique une adaptation au contexte associatif.

Erreur n°3 : Utiliser la terminologie des SA dans les rapports

Un rapport destiné à une association doit se référer aux statuts et à l'art. 69b CC. Les termes « actionnaires », « capital-actions », « articles d'incorporation » n'ont rien à faire dans un rapport ou une déclaration d'intégralité destinés à une association. On parle de « membres », de « comité », de « statuts » et d'« assemblée générale ».

Erreur n°4 : Sous-estimer l'indépendance

Même dans le cadre d'un contrôle non professionnel, le vérificateur doit être indépendant du comité. Un membre du comité, un employé ou un proche ne devrait jamais être nommé vérificateur des comptes.

Erreur n°5 : Ignorer l'obligation d'inscription au RC depuis 2023

Les ONG collectant ou distribuant des fonds à l'étranger doivent vérifier si elles tombent sous le coup de l'art. 61 al. 2 ch. 3 CC. Le non-respect de cette obligation est pénalement sanctionné (art. 327b CP).

11. Kaurum : votre partenaire pour l'audit des associations et ONG

Chez Kaurum, nous accompagnons les associations, fondations et ONG dans l’ensemble de leurs besoins en matière de révision et de gouvernance financière. Notre cabinet est agréé en qualité d’entreprise de révision auprès de l’ASR sous le numéro de registre 505418. Notre co-fondateur, Nicolas Véron, est expert-réviseur agréé, expert-comptable diplômé et Fellow INSOL International.

Nos services pour les associations et ONG

- Contrôle ordinaire et contrôle restreint conformes aux normes suisses d'audit (NA-CH / NCR)

- Examen succinct (review) selon la NAS 910 pour les organisations certifiées ZEWO ou les organisations qui le souhaitent

- Accompagnement à la mise en conformité Swiss GAAP RPC 21

- Comptabilité et clôture annuelle adaptées au secteur non marchand

- Audits spécifiques par projet pour les donateurs institutionnels

- Conseil en gouvernance : statuts, règlements, procédures de contrôle interne

Pourquoi choisir Kaurum ?

- Expertise sectorielle : associations et ONG de toutes tailles, locales et internationales

- Réactivité : disponibilité garantie dans les 24 heures, interlocuteur dédié

- Transparence tarifaire : devis détaillé et forfaitaire, sans surprise

- Bureaux à Genève, Zurich et Zoug : couverture nationale, expertise locale

Avertissement : Cet article est fourni à titre informatif et ne se substitue pas à une analyse personnalisée de vos obligations en matière de révision. Les références légales citées (CC, CO, LSR, LBA) ont été vérifiées sur Fedlex à la date de publication. Pour toute question relative à votre situation, nos experts-réviseurs agréés sont à votre disposition.

Informez-vous, anticipez, décidez mieux : abonnez-vous à notre newsletter !

newsletter

FAQ : audit association et ONG en Suisse

Vous trouverez ci-dessous les réponses aux questions les plus fréquemment posées par les dirigeants d'associations et les responsables financiers d'ONG en Suisse concernant leurs obligations en matière d'audit et d'organe de révision. Si votre question n'y figure pas, n'hésitez pas à nous contacter directement.

L'audit d'une association en Suisse n'est pas systématiquement obligatoire

Seules les associations dépassant deux des trois seuils de l’art. 69b al. 1 CC pendant deux exercices consécutifs y sont légalement tenues.

Pour les autres, les statuts et l’assemblée générale organisent librement le contrôle (art. 69b al. 4 CC).

Oui, par le renvoi de l’art. 69b al. 3 CC aux dispositions du CO. Une association soumise à l’obligation de contrôle restreint et dont l’effectif ne dépasse pas 10 EPT peut renoncer à la révision avec le consentement de l’ensemble de ses membres, par analogie avec l’art. 727a al. 2 CO.

Le vérificateur est désigné par les statuts ou l’AG sans agrément ASR et effectue un contrôle non professionnel.

L’organe de révision est un réviseur ou expert-réviseur agréé ASR qui applique les normes professionnelles. Les deux ne sont pas interchangeables.

Non, elle n’est pas imposée par la loi. Elle est cependant exigée par la certification ZEWO et largement attendue par les donateurs institutionnels.

Pour les ONG d’une certaine taille, son application est devenue une norme de marché.

Oui, à condition que le nouveau cabinet soit agréé ASR au niveau requis. Le changement est décidé par l’assemblée générale.

Un cabinet de taille intermédiaire offre la même assurance légale, souvent avec une meilleure réactivité et des honoraires plus adaptés.

Depuis le 1er janvier 2023, les associations qui collectent ou distribuent des fonds à l’étranger à titre principal doivent : i) s’inscrire au RC (art. 61 al. 2 ch. 3 CC), ii) tenir une liste des membres et iii) désigner un représentant en Suisse.

Des exemptions existent si les fonds n’excèdent pas CHF 100’000 par an.

Non. Les exigences d’indépendance s’appliquent pleinement. Le réviseur ne peut pas être impliqué dans la tenue de la comptabilité de l’association qu’il audite (art. 69b al. 3 CC renvoyant au CO).

L'audit d'une association type ONG est souvent plus complexe que celui d'une entreprise.

Au-delà de la comptabilité générale, une ONG doit i) tenir une comptabilité analytique par projet, ii) distinguer fonds affectés et fonds libres, et iii) respecter des overhead ratios variables selon les donateurs (environ 15 % pour les donateurs américains, 7-8 % pour les européens).

Cette complexité renforce l’importance d’un audit professionnel.

Il n’existe pas d’obligation légale pour les associations suisses de constituer un comité d’audit, contrairement aux sociétés cotées en bourse qui sont soumises à des règles de gouvernance d’entreprise plus strictes (Good Corporate Governance).

Toutefois, pour les grandes ONG gérant des budgets importants, la création d’un comité d’audit au sein du comité directeur est une bonne pratique recommandée. Ce comité supervise les relations avec l’organe de révision, examine le rapport d’audit et renforce les contrôles internes.

Lorsqu’une association contrôle d’autres entités (filiales, sous-associations, entités ad hoc), elle peut être tenue d’établir des comptes consolidés conformément à l’art. 963 CO, applicable par analogie.

L’audit des comptes consolidés exige une approche spécifique et des normes dédiées (norme ISA-CH 600).

Pour les ONG internationales disposant de bureaux régionaux, cette question est particulièrement pertinente.

Oui. Les comptes intermédiaires (ou bilan provisoire) peuvent être établis en cours d’exercice, par exemple à la demande d’un donateur institutionnel, d’une banque ou dans le cadre d’une situation de perte de capital.

Bien qu’ils ne soient pas systématiquement audités, ils suivent les mêmes règles de présentation que les comptes annuels.

La révision interne (ou audit interne) est un contrôle financier réalisé par l’organisation elle-même, visant à améliorer le système de contrôle interne et les processus.

La révision externe est réalisée par un auditeur indépendant (l’organe de révision) au sens de la loi.

Les deux sont complémentaires : la révision interne améliore les processus en continu, tandis que la révision externe fournit une assurance aux parties prenantes sur les comptes annuels.

Nicolas Véron

Professionnel reconnu avec plus de quinze ans d'expérience dans les domaines de la fiduciaire, de la fiscalité, du droit et des affaires. Nicolas accompagne les clients dans des domaines aussi variés que l'audit, la comptabilité, la fiscalité, le conseil financier et le compliance. Il travaille également régulièrement sur l'implantation ou la délocalisation de sociétés internationales dans différents cantons suisses.