05 juin 2026, Audit et révision

Audit obligatoire en Suisse : 12+ cas à connaître

Votre PME en Suisse a moins de 10 employés et a fait l’opting-out ? Votre association ou fondation n’a pas d’organe de révision ? Vous pourriez quand même être soumis à un audit obligatoire. Au-delà des seuils classiques du Code des obligations (20M/40M/250), de nombreuses lois spéciales, réglementations sectorielles et exigences contractuelles imposent un contrôle restreint ou ordinaire, même aux plus petites structures. Cet article recense les 12+ cas où un audit est obligatoire en Suisse, pour les SA, Sàrl, associations et fondations, et vous aide à vérifier si votre structure est en conformité.

En résumé : l'opting-out ne protège pas de toutes les obligations d'audit. La perte de capital, le surendettement, la location de services, les subventions publiques ou encore les exigences bancaires peuvent imposer un audit même aux entreprises de moins de 10 employés. Utilisez notre checklist en fin d'article pour vérifier votre situation.

1. Introduction : quand l'audit est-il obligatoire au-delà des seuils classiques ?

La plupart des dirigeants de PME en Suisse connaissent les trois seuils du Code des obligations (art. 727 al. 1 ch. 2 CO) qui déclenchent un contrôle ordinaire : 20 millions de francs de total du bilan, 40 millions de francs de chiffre d'affaires, 250 emplois à plein temps. En dessous de ces seuils, c'est le contrôle restreint qui s'applique. Et en dessous de 10 employés, l'opting-out permet de renoncer totalement à la révision des comptes annuels.

Le problème, c'est que cette lecture simplifiée est incomplète. Et elle peut coûter cher.

Que votre entreprise soit une SA, une Sàrl, une association ou une fondation en Suisse, la question de l'opting-out et des seuils légaux d'audit mérite une analyse approfondie. En droit suisse, de nombreuses lois spéciales, réglementations sectorielles et exigences administratives imposent un audit des comptes, même à des entreprises qui n'emploient que 3 personnes. Ignorer ces obligations expose le conseil d'administration à une responsabilité personnelle et peut entraîner la perte d'une autorisation d'exercer, le refus d'un financement ou des sanctions administratives.

Cet article recense l'ensemble des situations où un audit devient obligatoire en Suisse, au-delà des seuils habituels. Que vous soyez dirigeant de PME, administrateur d'association, membre d'un conseil de fondation ou entrepreneur dans un secteur réglementé, cette vue d'ensemble vous permettra de vérifier si votre structure est en conformité avec ses obligations de révision.

Nouveauté 2025 : Depuis le 1er janvier 2025, la déclaration d'opting-out ne vaut plus que pour les exercices futurs et doit être inscrite au registre du commerce avant le début de l'exercice concerné (art. 727a al. 2 CO). Ce durcissement des conditions de l'opting-out renforce l'importance de bien connaître ses obligations d'audit avant de renoncer à la révision.

→ Voir aussi notre article : Organe de révision et audit en Suisse : obligations, options et tarifs

Note : Dans cet article, les termes « conseil d'administration » et « administrateurs » sont utilisés par souci de lisibilité. Sauf indication contraire, les obligations décrites s'appliquent par analogie aux gérants de Sàrl (art. 810 ss CO), aux membres du comité d'association (art. 69 ss CC) et aux membres du conseil de fondation (art. 83 ss CC).

Vous avez des questions sur votre projet ? Parlons-en.

Prenez un rendez-vous gratuit de 20 minutes avec l’un de nos experts-comptables diplômés pour des conseils personnalisés.

2. Les obligations d'audit issues du Code des obligations (CO)

2.1 Perte de capital (art. 725a CO) : un audit s'impose même en opting-out

C'est l'un des pièges les plus fréquents pour les PME en Suisse ayant choisi l'opting-out. Votre société a renoncé à la révision depuis sa création, tout allait bien, jusqu'au jour où les derniers comptes annuels révèlent que les actifs, après déduction des dettes, ne couvrent plus la moitié de la somme du capital-actions, de la réserve légale issue du capital et de la réserve légale issue du bénéfice.

Vous êtes en situation de perte de capital au sens de l'art. 725a CO. Et la loi est formelle : les derniers comptes annuels doivent être soumis à un contrôle restreint par un réviseur agréé avant leur approbation par l'assemblée générale (art. 725a al. 2 CO). Le conseil d'administration (ou les gérants pour les Sàrl) nomme le réviseur agréé.

Précision importante : l'opting-out en tant que tel reste inscrit au registre du commerce, il n'y a pas d'obligation de nommer un organe de révision statutaire. C'est une obligation de faire réviser les comptes annuels sur mandat. Mais tant que la situation de perte de capital persiste, cette obligation de révision se renouvelle chaque année.

Le conseil d'administration et le réviseur agréé doivent agir avec célérité (art. 725a al. 4 CO), une notion nouvelle introduite par la révision 2023 du droit de la société anonyme en Suisse. L'obligation de révision ne s'éteint que si le conseil d'administration dépose une demande de sursis concordataire (art. 725a al. 3 CO).

En pratique : De nombreuses PME en Suisse (SA comme Sàrl) découvrent cette obligation trop tard, souvent lors d'un contrôle du registre du commerce ou d'une discussion avec leur banque. Les membres du conseil d'administration (ou les gérants d'une Sàrl) qui omettent de faire réviser les comptes annuels dans cette situation engagent leur responsabilité personnelle (art. 754 et 827 CO).

2.2 Surendettement (art. 725b CO) : vérification obligatoire des comptes intermédiaires

Le surendettement est une situation plus grave encore que la perte de capital. Lorsqu'il existe des raisons sérieuses de penser que les dettes ne sont plus couvertes par les actifs (capitaux propres négatifs au bilan), le conseil d'administration (ou les gérants d'une Sàrl) doit immédiatement établir des comptes intermédiaires, évalués aux valeurs d'exploitation et aux valeurs de liquidation.

Ces comptes intermédiaires doivent obligatoirement être vérifiés par l'organe de révision ou, si la société n'en a pas en raison d'un opting-out, par un réviseur agréé nommé par le conseil d'administration ou les gérants (art. 725b al. 2 CO). Comme pour la perte de capital, il s'agit d'un mandat de vérification ponctuel, et non d'une obligation de nommer un organe de révision statutaire.

De plus, en cas de surendettement, les conditions de la perte de capital (art. 725a CO) sont automatiquement remplies. Les comptes annuels doivent donc également être soumis à un contrôle restreint par un réviseur agréé.

Le surendettement confirmé par les deux comptes intermédiaires vérifiés entraîne l'obligation d'aviser le juge (le « dépôt de bilan »), sauf si des créanciers acceptent la postposition de leurs créances aux conditions de l'art. 725b al. 4 CO.

2.3 Obligation d'établir des comptes consolidés (art. 727 al. 1 ch. 3 CO)

Dès qu'une société a effectivement l'obligation d'établir des comptes consolidés (comptes de groupe), elle est automatiquement soumise au contrôle ordinaire, indépendamment de sa taille et des seuils classiques applicables aux comptes individuels.

L'obligation de consolider est posée à l'art. 963 CO : toute personne morale qui contrôle une ou plusieurs entreprises (société mère) doit en principe dresser des comptes consolidés. En pratique, cela vise toute holding ou société faîtière en Suisse détenant une participation majoritaire ou exerçant une influence dominante sur une ou plusieurs filiales (SA ou Sàrl).

Mais ce principe connaît une libération importante à l'art. 963a CO, et c'est là que se joue la nuance souvent mal comprise. Une société mère est libérée de l'obligation de consolider si elle remplit l'une des conditions suivantes :

- le groupe ne dépasse pas, sur deux exercices successifs, deux des trois seuils suivants : total du bilan de 20 millions de francs, chiffre d'affaires de 40 millions de francs, 250 emplois à plein temps en moyenne annuelle (art. 963a al. 1 ch. 1 CO) ;

- elle est elle-même contrôlée par une entreprise dont les comptes consolidés sont établis selon le droit suisse ou des règles étrangères équivalentes et soumis au contrôle ordinaire (al. 1 ch. 2) ;

- elle a transféré l'obligation de consolider à une entreprise qu'elle contrôle (al. 1 ch. 3).

Conséquence concrète, à rebours d'une idée reçue : une petite holding familiale contrôlant deux Sàrl, dont le groupe emploie moins de 10 personnes et ne dépasse aucun seuil, n'est précisément pas tenue de consolider. Elle bénéficie de la libération de l'art. 963a al. 1 ch. 1 CO, et l'enchaînement « consolidation → contrôle ordinaire » ne se déclenche donc pas. C'est l'erreur fréquente : croire qu'un micro-groupe est happé par le contrôle ordinaire du seul fait qu'il s'agit d'un groupe.

Le piège réel se situe ailleurs, dans deux cas de figure :

Premier cas: le dépassement des seuils. Dès que le groupe dépasse, sur deux exercices successifs, deux des trois valeurs de l'art. 963a al. 1 ch. 1 CO (20 M de bilan / 40 M de CA / 250 EPT), la libération tombe : la consolidation devient obligatoire et, avec elle, le contrôle ordinaire par un expert-réviseur agréé. Une holding peut ainsi basculer dans l'audit le plus complet alors même que chaque entité prise isolément resterait sous les seuils individuels.

Second cas: l'exigence d'un ayant droit, même sous les seuils. L'art. 963a al. 2 CO réintroduit l'obligation de consolider, indépendamment de toute notion de taille, dans deux hypothèses : lorsque la consolidation est nécessaire pour garantir une appréciation fiable de la situation économique du groupe, ou lorsqu'elle est exigée par des associés représentant au moins 20 % du capital social, par 10 % des membres d'une société coopérative ou d'une association, par l'autorité de surveillance d'une fondation, ou encore par un associé/membre répondant personnellement des dettes ou tenu d'effectuer des versements supplémentaires. Un groupe modeste, sous les seuils, peut donc malgré tout être contraint de consolider, et donc de passer au contrôle ordinaire à la demande d'un minoritaire qualifié. Dans les deux cas, c'est bien l'obligation effective de consolider qui déclenche le contrôle ordinaire au sens de l'art. 727 al. 1 ch. 3 CO, et non l'existence d'un groupe en soi.

2.4 Opting-up : quand un actionnaire exige un audit (art. 727 al. 2 et al. 3 CO)

L'opting-up est le mécanisme inverse de l'opting-out. Un ou plusieurs actionnaires détenant au moins 10 % du capital-actions peuvent exiger un contrôle ordinaire, même si l'entreprise ne dépasse aucun seuil (art. 727 al. 2 CO). De même, tout actionnaire peut demander un contrôle restreint au plus tard 10 jours avant l'assemblée générale, annulant de facto un opting-out (art. 727a al. 4 CO). Le contrôle ordinaire peut aussi être prévu par les statuts ou décidé par l'assemblée générale (art. 727 al. 3 CO).

Ce mécanisme protège les actionnaires minoritaires des SA et Sàrl en Suisse. En pratique, l'opting-up intervient souvent lors de conflits entre associés ou à l'approche d'une transaction (vente de l'entreprise, levée de fonds, entrée d'un investisseur).

3. Les obligations d'audit issues de lois spéciales

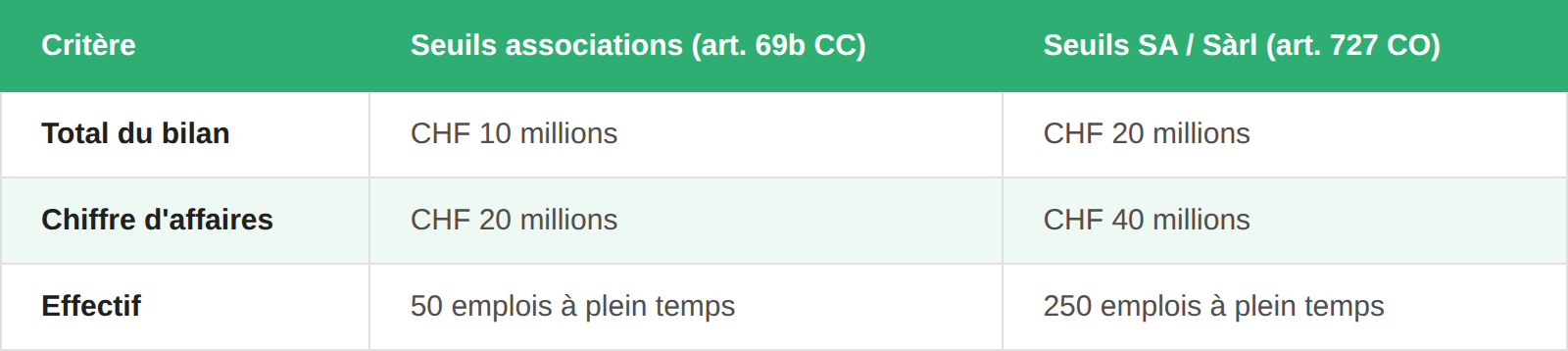

3.1 Associations et ONG en Suisse (art. 69b CC) : des seuils spécifiques et souvent méconnus

Les associations en Suisse sont soumises à des seuils de contrôle ordinaire qui leur sont propres et qui sont significativement plus bas que les seuils applicables aux sociétés commerciales (SA et Sàrl). Selon l'art. 69b du Code civil suisse (CC), les associations doivent soumettre leurs comptes annuels au contrôle ordinaire d'un organe de révision lorsque deux des trois valeurs suivantes sont dépassées durant deux exercices consécutifs:

Ces seuils plus bas signifient que de nombreuses associations et ONG de taille moyenne en Suisse sont soumises au contrôle ordinaire alors qu'une SA ou Sàrl de taille comparable ne le serait pas. C'est un point que les administrateurs d'associations méconnaissent souvent.

Même en dessous de ces seuils, un membre de l'association qui est responsable individuellement ou tenu d'effectuer des versements supplémentaires peut exiger un contrôle restreint (art. 69b al. 2 CC). De plus, de nombreuses associations choisissent volontairement de maintenir un organe de révision dans leurs statuts, même sans y être légalement tenues, pour renforcer leur transparence et leur gouvernance.

Pour les associations et ONG basées à Genève, l'audit est un passage obligé. Dans le contexte actuel de réduction des financements internationaux, le démantèlement de l'USAID et les coupes budgétaires de plusieurs pays européens ont secoué l'ensemble de l'écosystème de la Genève internationale, la maîtrise des coûts d'audit devient un enjeu stratégique pour les associations. Passer d'un Big4 à un cabinet de révision agréé de taille intermédiaire peut générer des économies significatives pour l'association sans sacrifier la qualité de la révision, l'agrément ASR (Autorité fédérale de surveillance en matière de révision) garantissant les mêmes standards professionnels.

→ Voir la base légale : Art. 69b CC sur Fedlex

3.2 Fondations en Suisse (art. 83b CC) : un organe de révision est la règle

Contrairement aux sociétés commerciales, les fondations en Suisse ne peuvent en principe pas faire d'opting-out. Les fondations doivent toujours désigner un organe de révision inscrit au registre du commerce (art. 83b al. 1 CC). Cette obligation s'applique à toutes les fondations classiques, quelle que soit leur taille.

Les seuils pour le contrôle ordinaire des fondations sont ceux du droit de la SA, appliqués par analogie (art. 83b al. 3 CC en relation avec l'art. 727 al. 1 ch. 2 CO) : 20 millions de francs de total du bilan, 40 millions de francs de chiffre d'affaires, 250 emplois. Les seuils des fondations diffèrent donc des seuils applicables aux associations (10M/20M/50) qui disposent de leur propre base légale dans le Code civil suisse. En dessous de ces seuils, les fondations sont soumises au contrôle restreint par un réviseur agréé.

La dispense de l'obligation de révision des fondations est possible uniquement sur décision de l'autorité de surveillance des fondations, et seulement si trois conditions cumulatives sont remplies : le total du bilan de la fondation est inférieur à CHF 200'000 durant deux exercices consécutifs, la fondation n'effectue pas de collecte publique et la révision n'est pas nécessaire pour évaluer correctement la situation patrimoniale de la fondation (art. 83b al. 2 CC). L'autorité de surveillance peut en outre obliger à tout moment une fondation en contrôle restreint à passer au contrôle ordinaire si nécessaire (art. 83b al. 4 CC).

→ Voir la base légale : Art. 83b CC sur Fedlex

3.3. Location de services et travail temporaire (LSE/OSE) : condition d'autorisation SECO

⚠ Cas souvent ignoré : plus de 6'000 entreprises concernées en Suisse.

Toute entreprise en Suisse souhaitant obtenir ou maintenir une autorisation de pratiquer la location de services doit fournir un extrait du registre du commerce avec inscription de l'organe de révision. C'est une exigence administrative du SECO (Secrétariat d'État à l'économie), inscrite dans le formulaire officiel de demande d'autorisation.

Concrètement, une agence de travail temporaire ou une entreprise de travail en régie ne peut pas faire d'opting-out, même si elle emploie moins de 10 personnes et que tous les actionnaires consentiraient à la renonciation. Sans organe de révision inscrit au registre du commerce, les conditions d'autorisation ne sont pas remplies. L'autorité cantonale compétente peut refuser ou révoquer l'autorisation si les conditions ne sont plus satisfaites. Et exercer une activité de location de services en Suisse sans autorisation valable constitue une infraction pénale (art. 39 LSE).

Ce marché représente plus de 6'000 entreprises autorisées en Suisse. Nombre d'entre elles sont des PME (SA ou Sàrl) qui ne réalisent pas toujours que l'exigence d'un organe de révision est liée à leur autorisation sectorielle et non aux seuils classiques du Code des obligations.

Télécharger GRATUITEMENT le résumé de l'article !

Résumé PDF

4. Les obligations d'audit pratiques et contractuelles

Au-delà des obligations légales strictes imposées par le Code des obligations ou des lois spéciales, plusieurs situations imposent en pratique des comptes annuels révisés. Ces obligations contractuelles sont tout aussi contraignantes pour les PME et les associations en Suisse qui ont choisi l'opting-out.

4.1 Prestataires de mesures du marché du travail (ORP)

Les entreprises et associations qui fournissent des prestations de formation ou d'insertion pour le compte des offices régionaux de placement (ORP) sont fréquemment soumises à une obligation de présenter des comptes annuels révisés dans le cadre de leur conventionnement. Cette exigence découle des contrats de prestation conclus avec les autorités cantonales de l'emploi et vise à garantir la bonne utilisation des fonds publics. Une association ou PME en opting-out devra donc nommer un organe de révision pour accéder à ces mandats.

4.2 Organismes de cautionnement : une condition de suivi incontournable

Les quatre coopératives de cautionnement reconnues par la Confédération en Suisse (Cautionnement romand, CC Centre, BG Ost-Süd, CC SAFFA) facilitent l'accès au financement bancaire pour les PME en se portant caution jusqu'à CHF 1'000'000. Mais ce soutien exige une transparence financière complète.

Les coopératives de cautionnement exigent typiquement des comptes annuels révisés par un organe de révision dans le cadre de leur monitoring annuel. Une PME en Suisse qui a fait l'opting-out peut se retrouver bloquée lorsqu'elle sollicite un cautionnement pour financer un investissement significatif. Le calcul économique de l'opting-out doit impérativement intégrer ce risque de perte d'accès au financement.

4.3 Banques et créanciers : l'audit comme condition de financement

De nombreux établissements bancaires en Suisse exigent des comptes annuels révisés comme condition d'octroi ou de maintien de facilités de crédit, en particulier pour les crédits d'investissement ou les lignes de financement significatives. L'absence d'audit par un réviseur agréé peut entraîner des conditions de financement moins favorables, des exigences de garanties personnelles plus élevées ou un refus pur et simple. Maintenir un organe de révision, même en dessous des seuils de l'opting-out, peut donc s'avérer un investissement judicieux pour sécuriser l'accès au financement.

4.4 Subventions publiques et communales

Certains programmes de subventions cantonaux ou fédéraux en Suisse imposent la remise de comptes annuels audités comme condition d'éligibilité ou de justification de l'utilisation des fonds. C'est fréquent dans les domaines de la culture, de la recherche, de l'aide sociale et de la coopération internationale.

C'est également le cas pour de nombreuses associations financées par une commune : la collectivité publique exige un organe de révision comme condition du versement de sa subvention. L'association qui a fait l'opting-out peut ainsi se trouver dans l'obligation de nommer un organe de révision et de faire procéder à un contrôle restreint pour maintenir son financement communal. Ce cas est très fréquent en Suisse romande.

4.5 Marchés publics et appels d'offres

Selon les seuils et les cahiers des charges, les pouvoirs adjudicateurs en Suisse peuvent exiger des comptes annuels révisés dans le cadre de la qualification des soumissionnaires. C'est un critère d'admissibilité qui élimine d'emblée les entreprises (SA, Sàrl) et les associations en opting-out.

5. Checklist : comment savoir si votre entreprise est concernée

Avant de décider ou de maintenir un opting-out pour votre SA ou Sàrl en Suisse, ou de renoncer à un organe de révision pour votre association, posez-vous les questions suivantes. Même si votre société ne dépasse pas les seuils classiques du Code des obligations, l'un de ces cas pourrait imposer un audit :

| N° | Situation à vérifier | Conséquence pour l'opting-out |

|---|---|---|

| 1 | Perte de capital ou surendettement | Audit obligatoire sur mandat |

| 2 | Comptes consolidés (structure de groupe) | Contrôle ordinaire obligatoire |

| 3 | Actionnaire détenant 10 %+ demande un audit | Opting-out annulé |

| 4 | Association, ONG / fondation | Seuils spécifiques / organe de révision obligatoire |

| 5 | Location de services / travail temporaire | Opting-out impossible - condition SECO |

| 6 | Prestataire de mesures ORP | Comptes révisés exigés par convention |

| 7 | Recours à un organisme de cautionnement | Comptes révisés souvent exigés pour le suivi |

| 8 | Crédit bancaire ou ligne de financement | Comptes révisés souvent exigés par la banque |

| 9 | Subventions publiques ou communales | Organe de révision souvent exigé comme condition de versement |

| 10 | Marchés publics / appels d'offres | Comptes révisés = critère d'admissibilité |

Besoin dʼun devis ou dʼun conseil personnalisé ?

Discutez avec nos experts-réviseurs agréés (ASR) et experts-comptables diplômés pour un audit adapté à votre SA, Sàrl, association ou fondation en Suisse. Obtenez un devis clair et sans frais cachés, dès CHF 1'500.

6. Le contrôle restreint : un investissement, pas un coût

Pour les PME, associations et fondations en Suisse concernées par ces obligations d'audit, le contrôle restreint reste l'option la plus courante et offre un excellent rapport entre coût et sécurité. Le contrôle restreint est réalisé par un réviseur agréé selon la Norme suisse sur le Contrôle Restreint (NCR) et fournit une assurance négative sur les comptes annuels.

| Taille de l'entreprise (CA indicatif) | Contrôle restreint (honoraires annuels) | Contrôle ordinaire (honoraires annuels) |

|---|---|---|

| Micro-PME / associations (CA < CHF 2 Mio) | CHF 1'500 – 7'000 | CHF 8'000 – 18'000 |

| Petite PME / associations (CA CHF 2 – 10 Mio) | CHF 5'000 – 12'000 | CHF 14'000 – 30'000 |

| PME moyenne / associations (CA CHF 10 – 40 Mio) | CHF 10'000+ | CHF 20'000 – 50'000+ |

Les honoraires d'audit varient selon la complexité de la comptabilité, le total du bilan, le chiffre d'affaires et la qualité de l'organisation interne de l'entreprise. Une comptabilité bien tenue, avec des pièces classées et une bonne tenue du grand livre, réduit considérablement le temps passé par le réviseur agréé.

Pour les associations et ONG en Suisse qui paient actuellement des honoraires élevés auprès de grands cabinets d'audit, le passage à une fiduciaire agréée ou un cabinet de révision de taille intermédiaire, à qualité égale, puisque l'agrément ASR garantit les mêmes standards professionnels, peut représenter des économies de 30 à 50 % sur les honoraires de révision.

7. Conclusion : vérifiez vos obligations, anticipez vos besoins

Le droit suisse de la révision est plus nuancé que le simple triptyque « contrôle ordinaire / contrôle restreint / opting-out ». De nombreuses entreprises (SA et Sàrl), associations et fondations en Suisse sont soumises à un audit obligatoire sans le savoir, ou réalisent trop tard que leur opting-out ne les dispense pas de faire réviser leurs comptes annuels dans certaines situations.

La meilleure approche consiste à évaluer régulièrement votre situation au regard de l'ensemble des seuils, des obligations légales et des exigences pratiques, et à choisir un partenaire de révision, fiduciaire ou cabinet d'audit, qui comprend votre secteur et vos contraintes. En cas de doute, consultez un expert-réviseur agréé ou un expert-comptable qui pourra analyser votre situation et vous orienter vers la solution la plus adaptée.

Kaurum GmbH est agréée par l'Autorité fédérale de surveillance en matière de révision (ASR) en qualité d'entreprise de révision (numéro de registre 505418) au sens de la Loi sur la surveillance de la révision (LSR). Nos experts-réviseurs agréés accompagnent des PME, des start-ups, des associations, des ONG et des fondations dans toute la Suisse, avec des bureaux à Genève, Zurich et Zoug.

Informez-vous, anticipez, décidez mieux : abonnez-vous à notre newsletter !

newsletter

Questions fréquentes

L'obligation d'audit et de révision des comptes annuels en Suisse soulève de nombreuses questions, en particulier pour les dirigeants de PME, les administrateurs d'associations ou les membres de conseils de fondation qui souhaitent se conformer à la loi sans alourdir inutilement leur gestion.

Non, pas au sens statutaire. Vous n'avez pas l'obligation d'inscrire un organe de révision au registre du commerce.

En revanche, le conseil d'administration (ou les gérants d'une Sàrl) doit nommer un réviseur agréé et lui confier un mandat de contrôle restreint des comptes annuels avant leur approbation par l'assemblée générale (art. 725a al. 2 CO). Cette obligation de révision se renouvelle chaque année tant que la perte de capital persiste.

L'opting-out reste inscrit au registre du commerce, mais il ne vous dispense pas de cette obligation d'audit.

Non. Le SECO exige, comme condition d'autorisation de pratiquer la location de services en Suisse (LSE), un extrait du registre du commerce avec inscription de l'organe de révision. Même avec moins de 10 employés et le consentement de tous les actionnaires, votre entreprise doit avoir un organe de révision inscrit au registre du commerce pour maintenir son autorisation.

Les seuils pour les associations sont fixés par le Code civil suisse (art. 69b CC) : 10 millions de total du bilan, 20 millions de chiffre d'affaires, 50 emplois à plein temps. Il faut dépasser deux de ces trois seuils durant deux exercices consécutifs pour être soumis au contrôle ordinaire. Avec un total du bilan de CHF 8 millions seulement, votre association n'est a priori pas soumise au contrôle ordinaire. En revanche, si votre association est inscrite au registre du commerce, elle est soumise au contrôle restreint par défaut — sauf si elle remplit les conditions de l'opting-out (moins de 10 emplois à plein temps et consentement unanime de tous les membres concernés). Par ailleurs, un membre de l'association qui est responsable individuellement ou tenu d'effectuer des versements supplémentaires peut exiger un contrôle restreint même si l'association n'y serait pas autrement soumise (art. 69b al. 2 CC).

Les fondations en Suisse suivent les seuils du droit de la société anonyme, appliqués par analogie via l'art. 83b al. 3 CC : 20 millions de total du bilan, 40 millions de chiffre d'affaires, 250 emplois à plein temps (art. 727 al. 1 ch. 2 CO).

Ces seuils sont donc plus élevés que ceux des associations (10M/20M/50). En dessous de ces seuils, la fondation est soumise au contrôle restreint par un réviseur agréé.

La dispense totale de révision n'est possible que sur décision de l'autorité de surveillance des fondations, sous conditions strictes.

Le contrôle ordinaire est un audit complet des comptes annuels réalisé par un expert-réviseur agréé. Il fournit une assurance positive (les comptes sont conformes) et inclut la vérification du système de contrôle interne (SCI). Le réviseur émet un rapport de révision détaillé.

Le contrôle restreint est une vérification allégée des comptes annuels réalisée par un réviseur ou un expert-réviseur agréé selon la Norme suisse sur le Contrôle Restreint (NCR). Il fournit une assurance négative (rien n'a été relevé qui laisse penser que les comptes ne sont pas conformes) et émet un rapport résumé.

Le contrôle restreint est la norme pour la majorité des PME en Suisse.

Absolument. L'agrément délivré par l'Autorité fédérale de surveillance en matière de révision (ASR) garantit les mêmes standards professionnels, qu'il s'agisse d'un Big4 ou d'un cabinet de révision de taille intermédiaire.

Le changement d'organe de révision de l'association est décidé par l'assemblée générale. Les économies sur les honoraires d'audit peuvent atteindre 30 à 50 %. Vérifiez toutefois les exigences spécifiques de vos bailleurs de fonds, certains imposent un niveau d'agrément particulier (expert-réviseur agréé vs. réviseur agréé).

Chez Kaurum par exemple, notre fiduciaire est agréée en qualité d'expert-réviseur et nous pouvons réaliser tout type d'audit, qu'il s'agisse d'un contrôle ordinaire ou d'un contrôle restreint.

Ce n'est pas une obligation légale au sens strict du Code des obligations, mais une condition contractuelle usuelle de suivi imposée par les coopératives de cautionnement en Suisse.

En pratique, c'est incontournable : sans comptes annuels révisés par un organe de révision, la coopérative ne maintiendra pas son cautionnement. Intégrez ce paramètre dans votre réflexion avant de choisir l'opting-out.

Depuis le 1er janvier 2025, la déclaration d'opting-out ne vaut que pour les exercices futurs et son inscription au registre du commerce doit être requise avant le début de l'exercice (art. 727a al. 2 CO).

Il n'est donc plus possible de procéder à un opting-out rétroactif en Suisse. De plus, les administrations fiscales cantonales ont désormais l'obligation d'informer les offices du registre du commerce lorsqu'une société (SA ou Sàrl) n'a pas présenté ses comptes annuels, ce qui peut déclencher des mesures allant jusqu'à la dissolution judiciaire.

L'opting-out permet aux SA et Sàrl en Suisse employant moins de 10 personnes à plein temps en moyenne annuelle de renoncer au contrôle restreint de leurs comptes annuels (art. 727a al. 2 CO).

La renonciation requiert le consentement unanime de tous les actionnaires ou associés et doit être inscrite au registre du commerce.

Le conseil d'administration (ou les gérants d'une Sàrl) peut requérir ce consentement par écrit avec un délai de réponse de 20 jours (art. 727a al. 3 CO).

Toutefois, l'opting-out connaît de nombreuses limites : il est inapplicable en cas de perte de capital ou de surendettement, il ne dispense pas des vérifications spéciales (augmentation de capital, réduction de capital), et tout actionnaire peut à tout moment exiger un contrôle restreint avant l'assemblée générale (art. 727a al. 4 CO).

Le contrôle restreint en Suisse est régi par la Norme suisse relative au Contrôle Restreint (NCR), qui fait partie des normes d'audit suisses (NA-CH).

Le réviseur agréé utilise des procédures d'audit allégées, principalement des entretiens avec la direction, des procédures d'audit analytique et des vérifications de détail ciblées, pour obtenir une assurance limitée sur la conformité des comptes annuels.

Le rapport de révision prend la forme d'un rapport résumé. Les réviseurs et experts-réviseurs agréés qui exercent en Suisse sont soumis à l'agrément et à la surveillance de l'ASR en vertu de la Loi sur la surveillance de la révision (LSR).

Le choix de l'organe de révision d'une association en Suisse est une compétence de l'assemblée générale des membres. L'association doit désigner un réviseur agréé (pour un contrôle restreint) ou un expert-réviseur agréé (pour un contrôle ordinaire) inscrit au registre de l'ASR.

L'organe de révision doit être agréé en qualité de réviseur. L'indépendance du réviseur est essentielle : il ne doit avoir aucun lien avec les membres du comité directeur de l'association qui pourrait compromettre son objectivité.

Pour une société anonyme (SA) ou une société à responsabilité limitée (Sàrl) en Suisse, maintenir un organe de révision même en dessous des seuils de l'opting-out renforce la transparence et la gouvernance de l'entreprise.

Le rapport de révision constitue un gage de fiabilité pour les parties prenantes : actionnaires, banques, investisseurs, fournisseurs et autorités fiscales.

L'auditeur indépendant apporte un regard externe et professionnel sur les comptes annuels, identifie les risques potentiels et formule des recommandations d'amélioration.

Pour les SA et Sàrl qui envisagent une croissance, une levée de fonds ou une transmission, des comptes annuels révisés chaque année par un organe de révision facilitent et accélèrent considérablement ces opérations stratégiques.

Nicolas Véron

Professionnel reconnu avec plus de quinze ans d'expérience dans les domaines de la fiduciaire, de la fiscalité, du droit et des affaires. Nicolas accompagne les clients dans des domaines aussi variés que l'audit, la comptabilité, la fiscalité, le conseil financier et le compliance. Il travaille également régulièrement sur l'implantation ou la délocalisation de sociétés internationales dans différents cantons suisses.